受験生

受験生簿記2級を勉強してるんだけど、税効果会計がさっぱりわからないよ・・・

ため

ため税効果会計について、テキストに載っていない独自の視点から解説します!

- 税効果会計の本当の意味が理解できる

- 税効果会計の勉強方法がわかる

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 公認会計士試験の会計学をトップで合格

本記事を書いている私は公認会計士試験を最年少、会計学をトップで合格しており簿記は大得意です!

- 税効果会計がわからないで悩んでいる人

- 税効果会計をこれから勉強する人

税効果会計ってなに?

税効果会計は法人税等の前払と未払をカッコよく言ってるだけです

税効果会計のよくある説明として【税引前当期純利益と税金費用を対応させるための手続】がありますが、この理解で進むと絶対に混乱します!

まずは税効果会計を苦手とする人が多い原因を分析します。

税効果会計はなぜ苦手な人が多い?

- 税務と会計が違うという前提の理解が足りない

- 会計基準内で言っていることが矛盾している

順番に解説していきます。

税務と会計が違うという前提の理解が足りない

税効果会計は税務と会計の違い、すなわち差を埋めるための会計処理です。

そのため、そもそも税務と会計は【何が】【なぜ】違うのかという点を理解しないと、税効果会計の意味がわからなくなります。

会計基準の説明がわかりづらい

税効果会計では【税引前当期純利益と税金費用を対応させるための手続】と基準でも説明しているのですが、一方でその他有価証券評価差額金と利益に関係ない会計処理に対しても適用を求めてきます。

受験生その他有価証券評価差額金は税引前当期純利益に影響しないんだから、税効果の対象じゃないんじゃない・・・?

このように基準の目的と会計処理の説明のつじつまが合わないため、わけがわからなくなり、苦手とする人が多くなります。

ため

ため私も初めて勉強したときは、その他有価証券が税効果の対象と聞いてわけがわからなくなりました・・・。

本記事ではバッチリ解説します!

会計と税務は違う!

会計と税務が違うことは説明しましたが、なぜ違いが出るかというと会計と税務の目的が違うからです。

適切な期間損益の算定が目的です。

つまり利益の金額を正確に出すことが目的です。

公平な課税の実施が目的です。

つまり税金が公平に払われるようにすることが目的です。

両者の目的の違いが色々な処理に影響してきます。

具体例

具体例を上げて、会計と税務の違いを見ていきましょう。

今回は日商簿記2級でよく出る減価償却費と貸倒引当金を例に挙げます。

減価償却費

例えば本社の建物12,000を固定資産計上したとすると

- 会計

ウチの会社の建物は30年で新家屋に移るつもりだから30年間で減価償却しよう!

減価償却費は12,000÷30年=400

- 税務

耐用年数は50年って決まってるから50年で減価償却してね

減価償却費は12,000÷50年=240

耐用年数が会計と税務で変わることになるので、減価償却費の金額が会計と税務でズレることになります。

貸倒引当金

そのため、売上と貸倒引当金繰入が同じ期に計上されて正確な利益が算出される。

一見難しいですが、会計は利益をちゃんと計算するためにちゃんと見積りしましょうと言っているのに対して、

税務は見積りとかダメ。決められたルール通りにやりましょうと言っていると考えればOKです。

用語の説明

会計と税務は考え方が違うため、実は用語も少し違います。

また、税効果会計をマスターするために避けて通れない専門用語がいくつかあります。

今回は税効果会計を理解するために必要な用語だけ簡単に説明します。

会計と税務で違う用語

| 会計 | 税務 |

|---|---|

| 収益 | 益金 |

| 費用 | 損金 |

| 利益 | 所得 |

会計では【収益ー費用=利益】ですが、税務では【益金ー損金=所得】という計算をします。

この計算式はぜひ覚えましょう。

また、収益と益金、費用と損金、利益と所得は似たような概念なのですが、微妙に範囲が異なります。

そのため範囲が違うことを表す言葉がありますので、合わせて覚えましょう!

| 用語 | 説明 |

|---|---|

| 損金不算入 | 会計上【費用】 税務上【損金ではない】 |

| 損金算入 | 会計上【費用】 税務上【損金】 |

| 益金不算入 | 会計上【収益】 税務上【益金ではない】 |

| 益金参入 | 会計上【収益】 税務上【益金】 |

益金だけど収益じゃない、損金だけど費用じゃない というパターンはほぼないので、上記4つだけ覚えておけばOKです!

最後にもう2つだけ覚えておいてほしい用語があります。

| 用語 | 説明 |

|---|---|

| 損金参入限度額 | 税務上の損金にできる金額 |

| 損金参入限度超過額 | 税務上の損金にできる金額を超えた金額 |

例えば税務上の減価償却費の計上金額が100だったとします。対して会計上の減価償却費を120計上していたとします。

この場合、損金算入限度額が100、損金算入限度超過額は20となります。

(会計上の減価償却費120-税務上の減価償却費100=20)

損金算入限度額と損金算入限度超過額は税効果の問題を解く上で非常に重要な用語ですのでマスターしましょう!

所得の計算方法

受験生会計と税務の計算方法が違うことはわかったけど、わざわざ会計と税務で2つに分けて会計処理してるの?

ため分けて会計処理をしているわけではありません。

まずは会計上の利益を計算して、税務上の所得に直すという計算を行います!

税務上の益金が1,000、損金が300、所得は700

つまり会計の費用と税務の損金の差額を出して、利益から所得へ計算をし直すわけです。

収益と益金の場合でも計算方法は同じです。

なお、所得に税率を掛けた金額が最終的な税金になります。

税効果会計の基準がわかりづらい!

さて、会計と税務の違いをご理解頂いたところで、違いを埋める会計処理である税効果会計の説明です。

改めて税効果会計の目的を記載します。

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税等の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続であるとされている

税効果会計基準 第一

受験生え、会計と税務で資産と負債が合っていないときに、税引前当期純利益と法人税等を対応させるってこと? どういう意味?

ため税効果会計は目的がわかりにくいんです。

簿記のテキストだと【税引前利益と法人税等を対応させる手続き】と説明していることが多いです。

基本的にはその理解でいいのですが、そうするとその他有価証券評価差額金が税効果の対象になる理由がわからなくなります。

ため

ためそのため、私は税効果会計を説明するときは【税金の前払いと未払いをカッコよく言っているだけ!】と言っています。

具体的に解説していきます。

税効果会計は税金の前払い、未払い!

いよいよ本題です。

税効果会計は【単なる税金の前払い、未払い】と最初に述べましたが、なぜ税金の前払い・未払いなのか具体的に説明していきます!

具体例

当期の損金算入限度超過額は100である。

翌期には100全額が損金となった。

当期の税効果の仕訳と翌期の洗い替えの仕訳を答えよ。

なお実効税率は30%とする

当期:繰延税金資産30/法人税等調整額30

洗替:法人税等調整額30/繰延税金資産30

具体的にPLの数値に当てはめながら解説していきます。

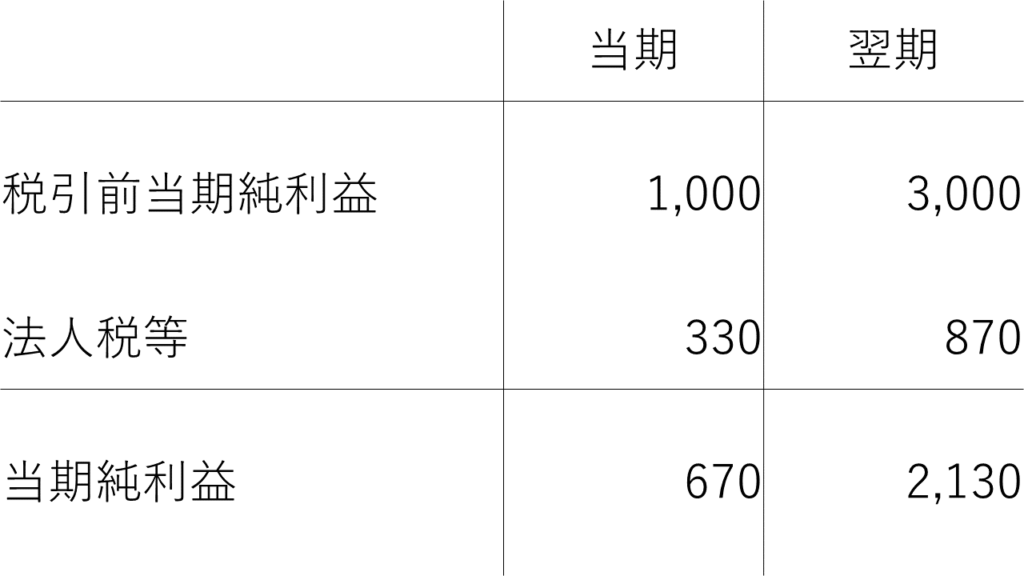

税効果を適用しなかった場合

当期:(税前利益1,000+損金算入限度超過額100)×30%=330

翌期:(税前利益3,000ー損金になった金額100)×30%=870

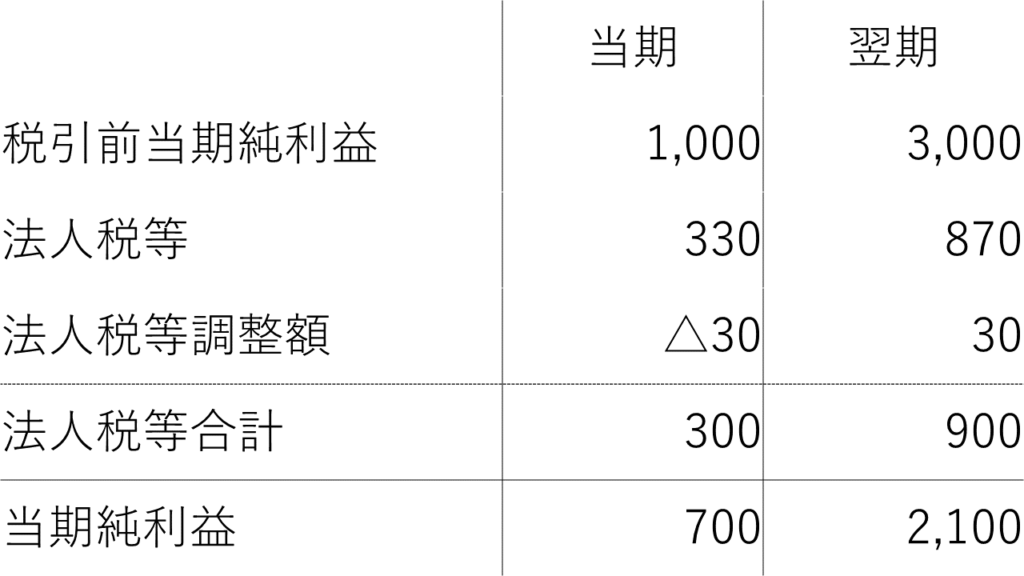

税効果を適用した場合

実際に支払っている法人税等は当期が330、翌期は870となります。

しかし税効果を適用すると、法人税等として計上すべき金額が当期は30安くなり、翌期は30高くなります。

つまり、当期に支払った330のうち30は翌期の税金の30を前払いしているだけなのです!

前払費用や未払費用と同じ

簿記3級で勉強した前払費用を思い出してください。

1月1日に1年分の家賃12,000を前払いし、全額支払家賃として処理していた。

当社は3月決算のため、3月末に翌期の家賃を前払費用に振り替えることとした。

このときの仕訳を答えよ

答え:前払費用9,000/支払家賃9,000

※12,000÷12月×9月(4月~12月)=9,000

すでに支払った金額のうち、当期の費用でない金額は前払費用に振り替えました。

税効果も同じです。

すでに支払った税金のうち、当期の税金でないと考えられる金額を繰延税金資産に振り替えているだけです。

繰延税金負債は逆にまだ支払っていない税金のうち、当期の税金と考えられる金額を繰延税金負債に振り替えているだけです。

つまり税効果は税金の前払い・未払いをカッコよく言っているだけなのです!

勘定科目の説明

税効果の場合は「前払税金」等の勘定科目を使わず、以下3つの勘定科目を使います。

| 勘定科目 | 説明 |

|---|---|

| 繰延税金資産 | 税金の前払い |

| 繰延税金負債 | 税金の未払い |

| 法人税等調整額 | 繰延税金資産と繰延税金負債の相手勘定 前払いなら法人税等を減らし(貸方計上)、未払いなら法人税等を増やす(借方計上) |

なお、繰延税金資産は固定資産の投資その他の資産、繰延税金負債は固定負債に計上します。ただし繰延税金資産と繰延税金負債は両者を相殺したうえで表示します。

また法人税等調整額は法人税・住民税及び事業税の下に表示します。

なぜその他有価証券評価差額金も税効果の対象になるの?

さて、税効果が税金の前払い・未払いであると理解できればその他有価証券評価差額金がなぜ税効果の対象になるかも簡単に理解できます。

例えば、簿価100、時価120のその他有価証券を時価評価する場合を考えてみます。

税効果会計を無視すれば、

その他有価証券20/その他有価証券評価差額金20

という仕訳になります。

その他有価証券の時価が20増えたということは、もし売却していれば20の利益、すなわち所得が発生しており、20に税率を掛けた金額だけ税金を払う必要があります。

ところが実際に税金を払っているわけではないので、税金の未払いを表す繰延税金負債を計上することになり、以下の仕訳を計上することになります(税率は30%)。

その他有価証券20/その他有価証券評価差額金14・繰延税金負債6

なぜその他有価証券評価差額金の場合、法人税等調整額を使わない?

その他有価証券評価差額金はPLではなく純資産に計上するからです。

その他有価証券は時価評価をしますが、評価差額金はPL、つまり収益・費用ではなく純資産に計上します。

そのため、税効果だけPL、つまり税金費用に計上してしまうと収益費用と税金が対応しなくなってしまいます。

未払費用も費用が発生して初めて計上しますよね。

考え方は同じでまだ費用が発生していないのに税効果だけ勝手に法人税等調整額という費用を計上することはできません。

税効果会計の勉強方法

- 仕訳パターンをマスターする

- 計算方法をマスターする

最後に税効果の勉強方法を解説します。

税効果は考え方や理屈はわかりづらいのですが、考え方さえマスターしてしまえば実は会計処理は簡単です。

仕訳パターンをマスターする

税効果は仕訳のパターンが実は3つしかありませんので確実にマスターしましょう。

繰延税金資産/法人税等調整額

法人税等調整額/繰延税金資産

法人税等調整額/繰延税金負債

繰延税金負債/法人税等調整額

例1:その他有価証券で時価が簿価より高い場合

その他有価証券/その他有価証券評価差額金・繰延税金負債

その他有価証券評価差額金・繰延税金負債/その他有価証券

例2:その他有価証券で時価が簿価より低い場合

その他有価証券評価差額金・繰延税金資産/その他有価証券

その他有価証券/その他有価証券評価差額金・繰延税金資産

パターン1の繰延税金資産が1番重要です。

3パターンすべて覚えてしまいましょう!

計算方法をマスターする

税効果の計算は会計と税務でズレた金額に税率を掛けるだけです。

ただ、問題文では「会計と税務のズレ」なんて説明はしてくれません。

大抵の問題は【損金算入限度額】か【損金算入限度超過額】の2パターンで聞いてきます。

費用で計上した金額と損金算入限度額の差額に税率を掛ける

問題文に記載された損金算入限度超過額に税率を掛ける

「限度額」か「限度【超過】額」かの見極めが確実にできれば決して難しくありません。

ため

ため読み間違えただけのケアレスミスに要注意!

まとめ:税効果会計をマスターするために

- 税効果は税金の前払いと未払い

- 税効果の理解のために、会計と税務の違いを理解する

- 仕訳のパターンは確実にマスターする

- 損金算入限度額と損金算入限度超過額を間違えない

税効果会計は初めて見聞きしたときはなかなか理解が進みませんが、一度マスターすれば計算は比較的優しいので確実に得点が狙える項目です。

興味がある方は、さらに発展して繰延税金資産の回収可能性や連結税効果についても勉強してみてください。リクエストがあればブログでも解説したいと思います。

では、今日はここまで。最後まで読んでいただきありがとうございました!

コメント