受験生

受験生公認会計士試験に受かったら監査法人に入るつもりだけど、監査法人ってどういうところなの・・・?

ため

ため今回は私の監査法人在籍時の実体験をお伝えします!

- 監査法人時代の筆者の年収

- 監査法人時代の筆者の業務経験と仕事内容

- 監査法人内の昇格事情

- 監査法人を辞めたあとのキャリア

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 公認会計士試験に合格後、監査法人に入所し13年間務める

本記事を書いている私は監査法人に13年間在籍しマネジャーまで勤めました!

- 公認会計士試験の合格発表待ちの人

- 公認会計士試験に合格して、監査法人への就職活動中の人

- 公認会計士試験の勉強中の人

注意事項

筆者は2019年で監査法人を退職しており、本記事はあくまで在籍していた当時の実体験を書いています。

そのため現在の監査法人の実情とは異なる可能性があります。

特に年収面やコロナによる影響について、筆者が在籍していたときより大きく変わっている可能性があります。

現在の実情を知りたい方は、ぜひ入所したい監査法人のリクルーター等に直接お問い合わせください。

筆者の経歴

入所、昇格、退職した年

- 2006年会計士試験合格

- 2007年監査法人入所

- 2010年IT監査部へ異動

- 2011年シニア昇格

- 2011年監査事業部へ異動

- 2017年マネジャー昇格

- 2019年退職

2007年に入所し、2019年に退職したので約13年間を監査法人で過ごしました。

唯一の異動・出向的な経験はIT監査部への出向だけですので、基本は監査事業部に所属し、監査をメインに行っていました。

主な業務経験

- 会計&内部統制監査(上場、会社法)

- IPO監査

- IT監査

- その他

- ショートレビュー

- アドバイザリー業務

メイン業務は監査ですが、シニアの途中からIPO監査に関与することになり、クライアントが上場した経験もあります。

また、監査以外ですとショートレビュー、アドバイザリー業務等も担当しました。

改めて振り返ってみると、本当に色々な経験をさせてもらいました。

ため

ため今の会計士としての経験値やキャリアの根幹はすべて監査法人で培われたものです。

では、ここからは具体的な経験談をひとつひとつ語っていきます

年収・給与とボーナス・残業代と残業時間

事前にTwitterで監査法人について1番興味があることは?というアンケートを取ったのですが、トップは年収などのお金関連でした。

というわけで、私の実際の年収から月収までぶっちゃっけます。

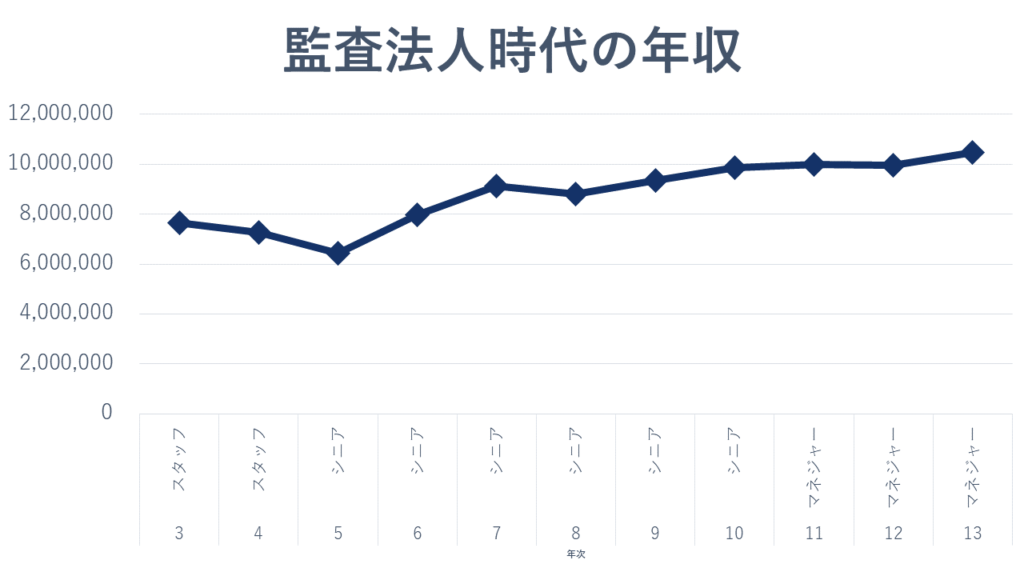

年収一覧

2007年、2008年、2009年前半は給与明細が残っていなかったので、2009年(3年目)からの年収です。

スタッフ時代はだいたい7百万円、シニア時代は8百万円~9百万円、マネジャー時代は9百万円~10百万円です。

私は20歳から監査法人にいますので、スタッフ時代は20代前半、シニア時代は20代後半、マネジャー時代は30代前半と言い換えることもできます

そのため、20代前半は7百万円、20代後半は8百万円~9百万円、30代前半は9百万円~10百万円と考えれば、なかなかの高収入だと思います。

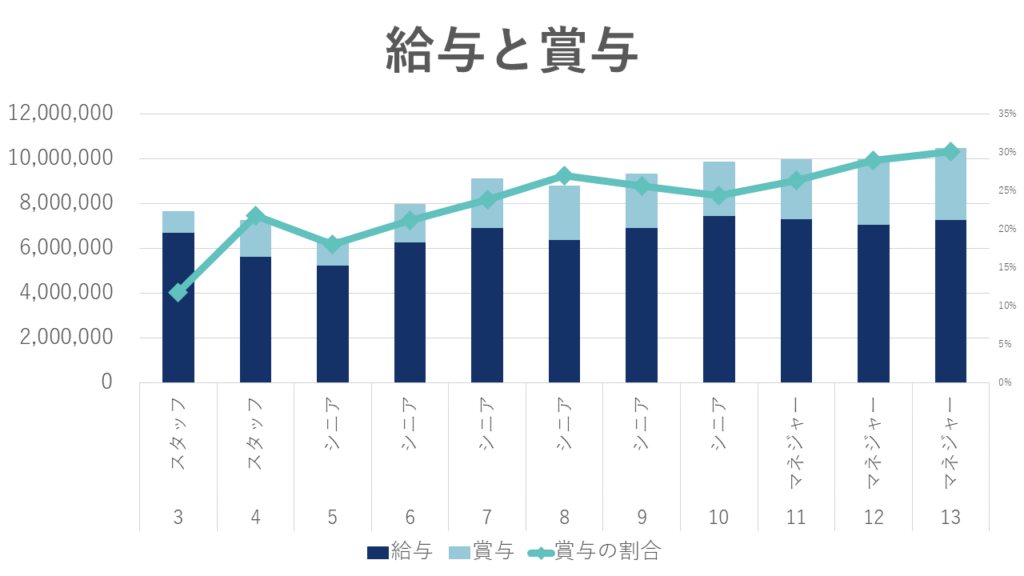

ここから更に給与とボーナスに細分化します。

監査法人の業績によって決算賞与が出る年と出ない年があるため、多少ばらつきがあるのですが、年収の20%程度をボーナスが締めます。

マネジャーになると残業代がなくなり、評価がボーナスに直結するため、年収の30%がボーナスになります。

ため年収の30%ということは、年収1,000万円ではボーナスが約300万円が入ってくる計算です。

口座を見たときの感動はなかなかですよ。

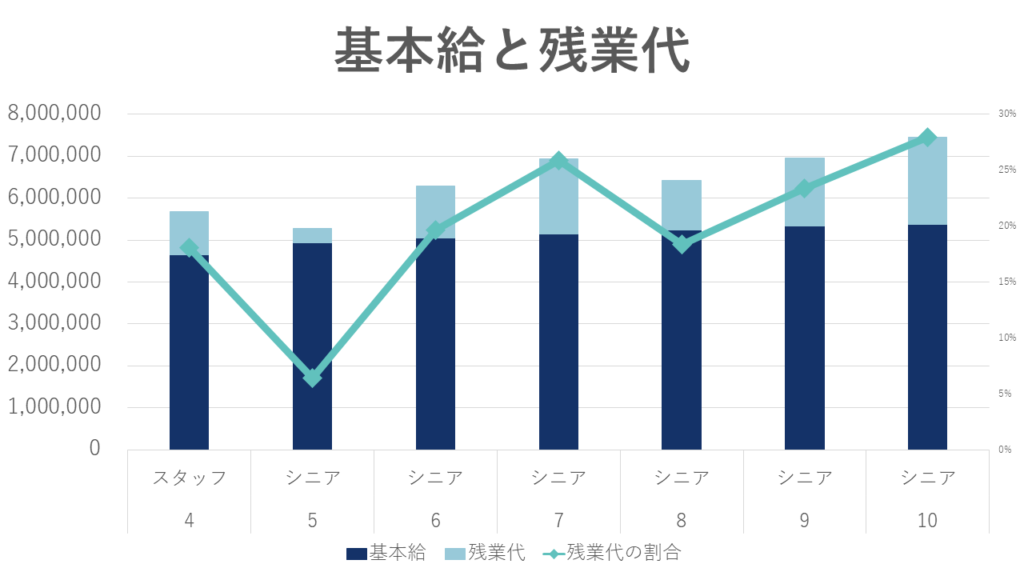

基本給と残業代

続いては基本給と残業代です。

監査法人はシニアまでは残業すればほぼ100%残業代が出ます。マネジャーになると管理職となるため、残業代は出ません。

そこで、上記の給与をさらに基本給(+手当)と残業代に分けてみます!

なお、2009年前半のデータが残っていないため、残業のデータは2010年からになります。

給与のうち、残業代の割合は20%~30%弱となります。

ですので、年収のうち100万円から150万円は残業代で稼いでいる計算です。

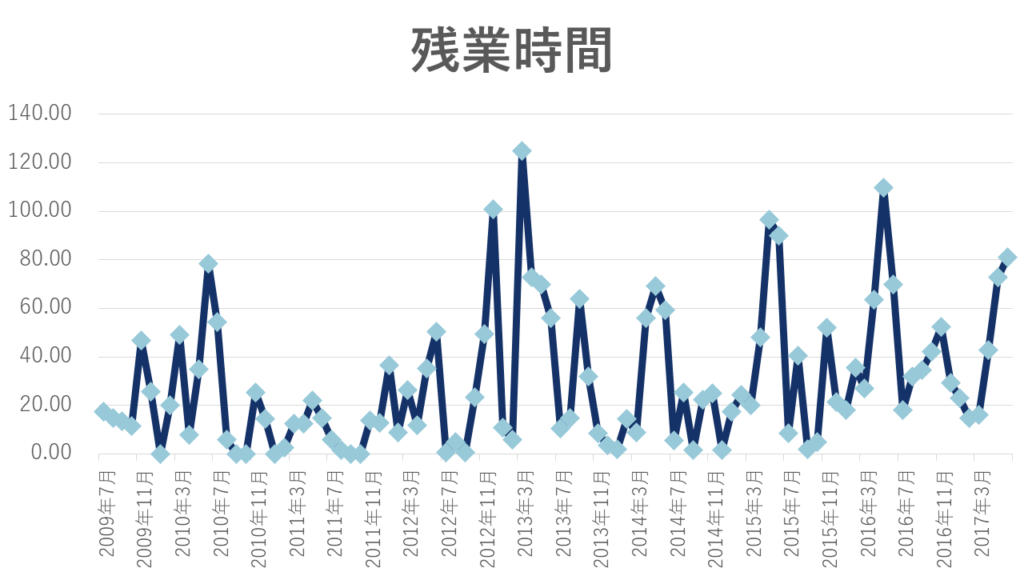

残業時間と残業代

それでは残業代について説明したので、さらにツッコんで残業時間がどれぐらいなのかについて私の実体験をお話します。

残業時間については、年間だとなかなかピンと来ないと思いますので毎月の残業時間をグラフにしました。

監査法人の繁忙期は4-5月というのは、この記事を読んでいる方々であれば聞いたことがあるかもしれません。実際その通りで、4-5月は少なくとも60時間、多い年は120時間を超えています。

最近は働き方改革のおかげで、ここまで残業することはないと聞いていますが、それでも60時間程度の残業時間は覚悟したほうが良いかと思います。

ため

ためただし監査法人の残業時間は、通常の会社と違う点があるので注意が必要です

日本の一般的な企業の定時は8時間です。

そのため、8時間の勤務をした場合、一般的な企業では残業時間がゼロですが監査法人では1時間で計算されます。

例えば1ヶ月間で1日8時間×20日間働いた場合、一般的な企業は残業時間ゼロですが、監査法人では残業時間20時間で計算されることになります。

監査法人は繁忙期がある程度はっきりしているため、変形労働時間制という制度を採用していることが多いです。

変形労働時間制とは、簡単に言うと「繁忙期と分かっている日については休日を振り替えたり、1日の定時を9時間や10時間にして、代わりに他の日を休みにする」という制度です。

そのため監査法人ではゴールディンウィークは通常の平日扱いとなるため、残業手当はもちろん休日出勤手当もありません。代わりに8月のお盆の頃は夏休みとして1週間強のお休みがあります。

退職金

お金の話の最後に退職金について簡単に触れます。

すでに述べたとおり、私は監査法人に13年間勤めていましたが、退職金は約300万円でした。

単純に300万円÷13年と考えれば、1年間で23万円の計算ですが、実際は職位によって計算方法が異なるようです。

私はマネジャー3年目で辞めましたが、マネジャーを長く続ければ退職金はさらに増えていたと思います。

監査のお仕事事情

【監査】と一口に言っても、色々な監査があります。

今回はその中でも私がメインにやっていた

- 会計監査&内部統制監査(いわゆる上場会社の監査)

- IPO監査

- IT監査

の3つをご紹介します。

会計監査と内部統制監査

いわゆる上場会社の監査です。監査法人の業務の基礎であり、王道です。

特別な部署に就かない限り、監査法人に所属している会計士の大半は会計監査と内部統制監査が主な業務になります。

スタッフ

スタッフは実際の監査手続を行います。

会計監査では勘定科目に関する手続を、内部統制監査であれば整備状況の評価や運用状況の評価を行います。

あくまで私の経験談ですが、年次によって担当する科目や内容が異なります。

| 1年目 | 現預金、借入金、有価証券(上場株式等のシンプルな株式等しかない場合)、 純資産(ストック・オプションとか以外) 未収金等のその他資産 未払費用等のその他負債 内部統制監査は運用状況評価がメイン |

| 2年目 | 売掛金、固定資産、買掛金、引当金関係 内部統制監査はちょっとずつ整備状況評価もやる |

| 3年目 | 棚卸資産、税金・税効果、デリバティブ関係 内部統制監査は整備状況評価がメイン |

さらに3年目以降になると、後輩スタッフの相談に乗ったり指導を行う仕事も増えてきます。

またシニアから会計処理や監査手続の相談を受けることも増えてきます。

ため私はスタッフ3年目からシニアになるまでの期間が1番楽しかったです。

それなりに難しい論点の検討や監査手続も担当でき、面倒な雑務は後輩がやってくれて、かつ、言い方は悪いですが責任はシニア(主査・インチャージ)が取ってくれるので、1番自由にやっていた期間です。

では、ここからは私の実体験としてスタッフ自体の楽しかった経験ベスト3と辛かった経験ベスト3を紹介します。

- 第1位:担当科目が全部

-

スタッフ2年目のときの話です。

他のメンバーが諸事情で全く稼働できなくなってしまいチームメンバーが、私独りになってしまいました。

そのため、当時の主査から「全体的なところは僕がやる。科目手続きは全部任せた!」と言われ、現金預金から税金まですべて私が1人で監査をすることになりました。

毎日1人でそのクライアントに行って、1人で手続き考えて、1人でクライアントの担当者の方にお話を聞くという作業を2週間近く繰り返し、なんとか乗り切りました。

ただ、このときの経験値は大きく、その後どのクライアントでも科目手続きであれば自信をもってできるようになりました。

- 第2位:棚卸立会でファインプレー

-

スタッフ1年目のときの話です。

とある監査クライアントの棚卸立会に行ったのですが、自分で言うのもなんですが1年目とは思えない鋭い指摘を行い、結果として棚卸しを翌日にやり直すことになりました。

当時のシニア(主査・インチャージ)やマネジャーから絶賛されたことを覚えています。

- 第3位:調書をゼロから作る

-

スタッフ2年目のときの話です。

初度監査だったため、前期調書がまったくない状態で監査がスタートしました。

スタッフに限らず、監査は前期調書を参考に手続きを進めることが多いのですが、前期調書がない場合は、手続きからクライアントからもらう資料まですべてゼロから考えなければいけません。

そのため、通常の監査以上にクライアントの方と密なコミュニケーションを取ったり、色々と考えながら監査手続を進めなければいけません。

このときの経験値は、その後シニアやマネジャーになって監査手続を見直したりするタイミングでとても役に立ちました。

ちなみに、第1位の「全科目を1人で担当した」と、この第3位は同じタイミングで発生しているので、本当にすべての手続を自分でゼロから考えるという、今思えば2年目になんという無茶振りを・・・という激務でした。

- 第1位:確認状ミスったら○すとまで言われた

-

スタッフ1年目のときのお話です。

実はそのクライアント、私が監査法人に入所する前の年に確認状関係の手続きでとある事件が発生していたのです。

そのため、確認状の手続きをミスった場合は、冗談抜きで監査失敗になりかねない状況でした。

1年目にとって確認状の管理は避けて通れない業務なので、このクライアントでは確認状の管理に関する責任が極めて重要になっていました。

その結果、先輩からの「ミスったら○す」です。

今言われたら間違いなくパワハラですので、さすがにここまで言われることはないと思いますが、それぐらいの責任感をもってやれという愛のムチだったと解釈してます。

また当時この発言をされた先輩を私はとても尊敬していて、私の結婚式にも招待させていただき、お互いに監査法人を辞めた今でも定期的にやり取りをさせて頂いている仲の良い先輩であることは明記しておきます。

- 第2位:徹夜

-

スタッフ3年目のお話

タイトル以上の説明はありません。

当日はもう徹夜を覚悟していたので、着替えを持ってオフィスまで行ったことを覚えています。

- 第3位:公認会計士協会レビュー

-

スタッフ3年目のお話

監査論で勉強しているかと思いますが、監査法人では定期的に公認会計士協会によるレビューがあります。

公認会計士協会のレビューは、サンプルでいくつかの監査チームの監査をレビューするためサンプルにあたったチームは色々な対応が必要となります。

もちろん、レビューに入ってくるタイミングは監査調書の整理期限が終わったあとのため、監査調書を直すことはないのですが、レビューに当たると色々な事務手続きや必要な対応事項が出てきます。

この色々な事務手続き等々について、スタッフも駆り出されるのですが、この対応がなかなかの苦行です。

というのも、他の仕事の合間にやらなければいけないことが多く、しかも面白くない仕事なのでいまいちやる気が出ません。

また先輩や上司はレビューの対応でとてもピリピリしており気軽な相談が正直しづらいです。

レビューに当たるかは運の要素が強いので、やたら当たる人となぜか当たらない人になぜか二分されます。

私はよく当たるタイプでした。。。

シニア

シニアは主査(インチャージ)を担当することが多くなってきます。

主査を担当しないのであれば、作業自体はほとんどスタッフ3年目以降と変わりませんので、主査をやってこそシニアだと個人的には思っています。

主査は「現場責任者」ですので、業務は多岐にわたります。

- 監査計画の立案

- クライアントとの交渉窓口(主に現場サイド)

- 担当の割り振り

- スタッフの調書のレビュー

- 作業の進捗管理

- マネジャーやパートナー等の上位者への報告

- 経営者確認書や監査報告書などの重要書類の作成 etc・・・

また、チームにもよりますが上記の業務と同時並行で科目の手続きも行うことがほとんどです。

そのため、シニア時代が1番忙しいというのが私の時代では通説でした。最近はシニアの残業しすぎなどが問題となって、管理職であるマネジャーの方が忙しいみたいですが、、、

主査のときにやらない業務は報酬交渉、契約手続き、採算管理等のもはや監査というより受託業務であれば当然に必要となる業務が多くなってくるので、主査を1年こなせば、まずは監査を一通り経験したと胸を張って言えると思います。

ためでは、ここからは私の実体験としてシニア自体の楽しかった経験ベスト3と辛かった経験ベスト3を紹介します。

- 第1位:海外出張

-

監査をしていれば珍しいことでもないのですが、クライアントに海外子会社があると現地の子会社に往査することがあります。

私は海外に行った経験は2回だけですが、場所はロスと台湾となかなか良いところに行けました。

期末監査で行ったわけではなく、現地の視察だったり現地の方々とのコミュニケーションがメインだったため、日本語と英語が飛び交う打ち合わせはなかなか新鮮で、楽しい経験でした。

- 第2位:非公開情報に触れる

-

シニアに限った話ではないですが、監査法人は非公開の情報に触れる機会が非常に多いです。

そのため、各クライアントの社運をかけたプロジェクトや開発中の○○について、詳細を担当者にヒアリングしたり、実際に現物を見たりする経験は監査法人でなければ絶対に経験できないことだと思います。

守秘義務の関係で具体的なことは書けないのですが、書籍でよくある「開発マル秘秘話」を開発中に生で聞ける機会というのは貴重な経験だと思います。

- 第3位:私の活躍で監査チームの評価がアップ

-

シニア3年目のお話です。

私が所属していた監査法人は年に1度、クライアントに対して満足度調査を実施します。

監査である以上、クライアントとは一定の距離を保つことが必要ですが、仲が悪い状態は好ましくなく、お互いに信頼し合える関係を作ることは監査を行う上で非常に重要です。

そのため、各クライアントに対して年に1度の満足度調査を行い、必要あれば監査の手続きややり方について改善を行っていくことが通常です。

とあるクライアントでイレギュラーなイベントが生じ、会計処理や開示について色々と検討・議論が必要な事項が生じたことがありました。

そのイベントについて、ひとつひとつしっかり対応をしていたところ、上述の満足度調査で「今回はイレギュラーなイベントがあったが、ためさんが丁寧かつ素早く対応してくれたので大きな問題も起こらず、決算を終えることができた」とお褒めの言葉をいただくとともに、満足度調査の点数も大きくアップしました。

監査はなかなかクライアントに喜ばれることが少ない業務なので、このような形で感謝されたことは後にも先にもこれぐらいで、とても嬉しかったのを覚えています。

- 第1位:50日間連続勤務

-

スタッフ時代と違い、徹夜はなくなりました。代わり(?)に休日出勤が増えて、気づけば最高50日間連続勤務をやりました。

しかも毎日朝9時半集合、終電で解散を50日間です。

残業代がすごいことになりましたが、まさに命をお金に変える禁忌の錬金術を行っていた状況でしたので、二度とやりたくないですね。。。

監査法人にも働き方改革が入って、いまでは絶対にないと断言できる点は申し添えておきます。

- 第2位:新任のCFO,経理部長に激詰めされる

-

とあるクライアントで、CFOと経理部長が一気に交代となりました。

おふたりとも他社からの中途採用だったのですが、同業種からの転職ということもあってバシバシと社内の経理処理等について検討等をしていました。

その過程で過去からの会計処理にどうしてもご納得が頂けなかった内容があり、なぜそのような会計処理になっているのかをお二人に激ヅメされた思い出が第2位です。

CFOや経理部長が相手であればパートナーやマネジャーが矢面に立つことが普通ですが、なぜかその時は私独りVS CFO&経理部長という状況に。

当時、なぜそのような状況になったのかは覚えていないのですが、まだ20代後半の若造が業界経験20年以上の大ベテランお二人と議論するという、なかなかのハードネゴシエートだったのを鮮明に覚えています。。。

- 第3位:審査前日にエラー発見

-

シニアになった直後のお話。

さぁ明日はいよいよ審査だというところで、まさかのエラー発見。しかも自分が担当していた箇所で。

さすがにクライアントにも上司にも怒られ、謝り倒しました。。。

内容も自分の単なる知識不足としか言いようがなく、その日の夜はあまり眠れなかったのが記憶に残っています。

マネジャー

マネジャーになると、シニアの業務に加えて

- 採算管理

- 報酬交渉

- 契約管理

- 部下の残業時間の管理

等のいわゆる管理職的な仕事が増えてきます。

また、監査法人ではマネジャーから管理職になりますので、残業代が出なくなります。

通常の科目手続きをやることはほとんどないのですが、例えばのれんの減損などの慎重な対応が求められる場合は、マネジャーが直接手を動かすことがあります。

また、私はIPO部署に所属していたこともあり、IPOを目指すベンチャー企業への営業活動やベンチャー企業のイベントの運営等も行っていました。

ためでは、ここからは私の実体験としてマネジャー自体の楽しかった経験ベスト3と辛かった経験ベスト3を紹介します。

- 第1位:IPO達成

-

すでに何度か触れている通り、私はIPO部署に所属していました。

そのため何度かクライアントが実際にIPOした経験もあるのですが、やはりあの経験は他の業務とは比較にならない達成感があります。

もちろん、我々は監査しているだけでIPOを達成されたのは他ならぬクライアント様なのですが、それでも一緒に色々と苦労してきた結果、東証で鐘をついているのを見るのは感無量の一言です。

- 第2位:非監査業務の受注ゲット

-

監査クライアントからは独立性に反しない範囲で非監査業務(アドバイザリー業務)を受注することが可能です。ただし普段から監査で深く接している分、それ相応の信頼関係がないとクライアントからの受注はもちろん、そもそもお話すらもらえません(4大監査法人はお値段が高いということもあるのですが・・・)。

私は何度か監査クライアントから非監査業務のお話を頂戴し、実際に受注に繋げたことがあります。普段のクライアントからの信頼関係あってこそいただけるお話なので、お話をいただけるだけでも大変ありがたかったのが印象に残っています。

非監査業務を受注すると法人内での自信の評価も上がることもあり、ありがたい限りでした。

- 第3位:研修講師で2年連続ベスト講師として表彰

-

私が所属していた監査法人では年1回、研修講師の中で受講者からのアンケート結果が良かった講師を選んで表彰するのですが、私は2年連続で選ばれたことはちょっとした自慢です。

もともと人に教えたりすることは好きだったので、好きなことで評価されると素直に嬉しいものです。

- 第1位:報告会で社長にキレられる

-

私の調査が不十分で、報告会で報告した内容が誤っておりクライアントの社長に本当にキレられました。

その場では陳謝、パートナーにも1時間ほど説教され、後日改めての報告会が行われるまでになりました。

その時以降、報告会の内容の裏取りにはかなり気を遣うになりました。

- 第2位:採算がひどくなり事業部長に直で怒られる

-

マネジャーの重要業務のひとつに採算管理があります。

監査法人はコストの大半が人件費です。そのため人が稼働すればするほど原価が増えていきます。一方で、監査報酬は年間で固定されることになりますので売上高は契約が始まった時点で決まります。

そのため「人が稼働する=原価が増える=利益率が悪くなる」という簿記を勉強した人ならば誰でもわかる図式ができあがります。

私が担当していたクライアントはとある事情により、人の稼働がとんでもない時間数になってしまい、結果利益率が悪くなるを通り越して、赤字になる事態が発生しました。監査で赤字は通常ありえないため、事業部長というとても偉い人にめっちゃ怒られ、反省文まで書かされました。。。

- 第3位:3日で日本横断

-

東京→鹿児島→香川→大阪→名古屋→東京→仙台→札幌→東京

このルートをわずか3日間でこなしてきました。

移動中は仕事もできないですし、ひたすら新幹線・電車・飛行機に揺られ続けるので、とにかく肉体的にツラかったです。

マネジャーは管理職・・・正確には中間管理職なので、パートナーの日程をパズルのように調整していくのですが、調整がうまくいかず自分の余裕が犠牲になることが多々あります。その結果が上記の3日間で日本横断という地獄のスケジュールです。

IPO

監査法人で「IPO」というと、上場を目指す会社に対する「監査」を言います。

実は、IPOと言っても監査法人である限り、監査を行う事実には変わりなく、大きな意味でやるべきことは変わりません。

ただしIPO監査には特有の事象やイベントがいくつかあります。一般的に言われていることから、私見までいくつか紹介します。

- 上場という明確なゴールがある

- 監査報告書は3期分まとめて出す。

- 会計?簿記?監査? なにそれおいしいの?という会社を監査する

- 良くも悪くもクライアントの人のクセが強い

- 大体ヤバいのは交際費

それぞれ紹介します。

上場という明確なゴールがある

通常の上場会社も、監査報告書を出すというわかりやすいゴールがありますが、ある意味毎年のルーティンです。正直クライアントに感謝されるというイベントもあまりないです。

対してIPOは「上場」という極めてわかりやすいゴールがあります。

監査法人である限り、クライアントとは一線を引かざるを得ないのですが、それでも「上場」という同じゴールに向かって、会計処理や内部統制について激論をかわす熱い毎日が展開されますし、実際に上場したときの達成感は通常の会計監査とは比べ物になりません。

当然、上場しないで監査契約がなくなる会社も多く、担当クライアントが上場するか否かはぶっちゃっけ運の要素が強いです。

個人的な経験として上場できなかった理由第1位が業績が伸びないとか今後の成長が見込めない等なので、監査法人ではどうすることもできないことが多く。。。

私が担当したクライアントの上場した確率は約20%でした。

監査報告書は2期分まとめて出す。

上場会社の監査であれば、監査報告書は年1回出すことが通常です。

一方でIPO監査の場合、上場するタイミングで2期分(いわゆるN-2期とN-1期)の監査報告書をまとめて出すことになります。

監査報告書をまとめて出すというのもIPO監査特有のイベントです。

ちなみに連結決算がある場合は、連結と単体それぞれ必要ですので、単純に監査報告書は4枚で1セットになります。10セット必要であれば40枚必要になります。

今では監査報告書も電子化が進んでいますが、私が監査法人にいた頃は監査報告書も紙面にパートナーが直筆サインを行い、ハンコを押すのが通常でした。

そのため、パートナーが監査報告書にサインをするのもちょっとした重労働だったのですが、私が作った監査報告書に誤字があることに気づき、100枚近くの監査報告書にサインをし直してもらったことがあります。

ため

ためさすがに平謝りしました。

会計?簿記?監査? なにそれおいしいの?という会社を監査する

上場を目指す会社は通常小さい会社で、人数も少数精鋭で運営しています。

そして営業さんや製品等の開発をする方は「精鋭」が多いのですが、総務・人事・法務あたりの管理部門の人はどうしても後回しになりがちで、人不足やスキル不足であることが多いです。

会計士の勉強をしている方こそ信じられないかもしれませんが、

- 現金主義から発生主義に直す

- 「減価償却費とは」という説明する

- リースはすべて賃貸借処理されている

- 総勘定元帳を集計しても試算表と合わない

なんて日常茶飯事です。

すべて説明や内容の整理を行ったり、場合によってはクライアントに人の採用を促したりすることもあります。

また、クライアントの経理担当によっては良くも悪くもこちらの助言を鵜呑みにしますので、適当なことを言えないという緊張感もあります。

ため同じ会計監査と最初に言いましたが、似て非なるものがIPO監査です。

良くも悪くもクライアントの人のクセが強い

繰り返しになりますが、上場を目指す会社は少数精鋭で運営していることが多いです。

そして「精鋭」の方々は色々な意味でクセが強い人が多く、コミュニケーションに苦労することが多いです。

一方で、1度信頼を勝ち取るとかなり頼りにしていただき、色々な裏話を教えて頂けることも多いので、コミュニケーション能力がかなり要求されると思っています。

私もクライアントの経理担当者の恋愛事情をなぜかすべて把握していた謎の時期がありました。。。

ため仕事中に1時間以上電話で恋人の愚痴を言われ続けたときは本当に困りました。

大体ヤバいのは交際費

この記事を読んでいる方の多くは、会計士受験生ないし合格したての方だと思います。

もしIPOをやりたいと思っている方がいたら、先輩としてひとつだけアドバイスです。

上場準備会社で大体怪しいのは交際費です。

交際費の相手先を見て、明らかに本業と関係ない相手先だった場合は特に要注意です。良からぬことを考えている可能性があります。

また、使っているお店を調べるときも要注意です。何気なく検索するとお姉さまのいるお店だったりすることがあります。

ため私は何気なく調べた結果、PCに検索履歴が残ってしまい、情報システム部門にあらぬ疑いをかけられたことがあります。。。

IT監査

IT監査とひとくちで言っても大きく4つに分かれます。

- IT全社統制

- IT全般統制

- IT業務処理統制

- CAAT手続

IT全社統制、IT全般統制、IT業務処理統制は内部統制監査の一環としてシステムがしっかり統制を構築した上で運用されているかをテストします。

一方でCAAT手続きは、クライアントのデータを利用して様々なデータ分析やデータ解析を行う手続きです。今はCAATではなくDXとか言うのかもしれませんが、、、

私はIT監査部に2年ほどいましたが、アクセス権の管理やワークフローの管理、SQL文の作成やVBAの作成等を学びました。

ためこのときの知識は監査法人時代よりも、事業会社に勤めている今のほうがかなり役立っています。

最近では会計士として生き残るためには会計だけじゃない武器を身につけるべきという意見をよく聞きますが、個人的はIT知識を身につけるのはオススメです。

監査以外のお仕事事情

ここまでは「監査」という仕事について書いてきましたが、監査法人では監査以外のお仕事もありますので、私の経験した仕事をいくつか紹介します。

なお、あくまで私の少ない経験の範囲内のお話で、他にも色々なお仕事があります。

ショートレビュー

ショートレビューは上場を目指している会社に対して、上場するために対処すべき課題を洗い出す業務で、予備調査とも呼ばれます。

監査法人は1度監査契約を締結すると、簡単に「辞めた」と言えないので本当に監査契約を行って大丈夫なのかを検証するために、まずはショートレビューを実施します。

調査に1週間、取りまとめに2-3週間とトータル1ヶ月程度で終わる仕事です。

ショートレビューはIPO監査を行う前の準備的な業務のため、特徴としてはIPO監査の内容がそのまま当てはまります。

まったく知らない会社の業務や将来の展望についてお話を聞くことになるため、夢を持った方々のキラキラした理想を聞くたびに尊敬したものです。

アドバイザリー業務

アドバイザリー業務と一言で言っても内容は多岐にわたりますが、監査法人で多いのは新たな会計基準が導入される際の準備に関するコンサル業務です。

この記事を執筆していたあたりですと、収益認識基準導入に伴うコンサル業務が記憶に新しいです。

監査業務の説明でも解説した通り、監査法人がクライアントから受託できるアドバイザリー業務には独立性の観点から制限があるものの、クライアントの経理や会計に1番詳しいのは(社内の人を除けば)監査法人ですので、監査で得たナレッジをフル活用すれば成果は自ずとついてきます。

昇格や転職などの将来のキャリア事情

最後に監査法人内での昇格、辞めたあとのキャリアについて簡単に解説していきます。

スタッフからシニアへの昇格

よっぽどのことがない限り、年次が上がれば自動で昇格します。

唯一昇格しない可能性があるのは「公認会計士」になれないときです。

つまり、補習所の単位が足りない、修了考査に受からなかった場合です。

とはいえ「公認会計士」にならなければ、監査法人内での昇格はもちろん、その後の転職や独立もままならないので、補習所や修了考査は確実にクリアしていきたいところです。

シニアからマネジャーへの昇格

シニアからマネジャーへの昇格は社内の考課が影響してきますので、年次が上がれば自動的に上がるとは言えません。

マネジャーになれないままという方もいらっしゃいます。

あくまで私見ですが、そつなく監査でインチャージをしているだけだとなかなかマネジャーにはなりにくいです。IPO・IT・海外駐在等の専門性を身に着けたり、不正やGC等の高難度のクライアントこなした経験が必要になってきます。

私はIPOとITの2つが評価されてマネジャーに昇格できました(実際に言われました)。

退職して辞めたあとは

千差万別なのですが、私の先輩・同期・後輩等々の進路を思いつく限り箇条書きします。

- 独立して、会計事務所を設立

- 税理士法人に転職

- 起業して会社を設立

- 親の会計(税理士)事務所を継ぐ

- 上場準備会社のCFO

- 上場会社の経理

- コンサル会社に転職

- 仲間と小さな監査法人を設立

- 保険の営業マン

- 専門学校の講師

- 選挙に出る

- VCに転職

正直、みんな自由にやっていて自由に生きてます。

自由に生きて、自由に食っていけることが公認会計士という資格の最大の魅力だと思います。

まとめ

- 年収は7百万円~1千万円ぐらいもらえていた

- 監査で得た経験値はその後の人生の礎になっている

- 監査法人では監査以外の業務もできる

- 監査法人を辞めたあとはもうなんでもあり

私は監査法人を13年目で辞めましたが、決して悪い職場ではなかったと思います。在籍当時は辞めたいと思ったことは何度もありましたが、今振り返っていみるとかなり良い職場だったと思います。

監査法人に残るも良し、修業の場と割り切って数年で転職・独立するも良しです。

それでは今日はここまで。最後まで読んでいただきありがとうございました!

コメント