消費税は経理実務を行う上では必須知識と言えるほど重要です!

仕訳を計上する上では常に意識をしておく必要があり、知ってて当然の知識です。

ただ、簿記の試験では消費税を気にすることがないため、未経験で経理に転職された方が、机上の勉強と実務のギャップで苦しむ内容の代表例です。

一方で消費税は税理士の試験科目になるほど奥深い税金でもあります。

そこで、今回は仕訳を切るときの必要最低限の知識から、用語解説・勉強方法を解説していきます!

- 経理へ転職したばかりの人

- 経理への転職を希望している人

- 日商簿記2級に合格したけど、実務経験がまだない人

<プロフィール>

- 高校卒業後に公認会計士試験を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 現在は事業会社経理部の中間管理職

- 経理部に新卒の子が入ってきて教育に悩んでいる毎日

消費税 仕訳を切るときのチェックリスト

仕訳を切るときのチェックポイントはたった2つです。

消費税を考える必要がある仕訳か否か検討します。

最初は売上を計上したとき・物を買ったとき・費用が発生するときぐらいの覚え方でOKです。

飲食料品が軽減税率の対象です!

よくある例として・・・

- 会議費

ランチミーティング等の飲食代 - 交際費

お客様へのお土産代

間違えやすい項目

消費税が必要か? 軽減税率対象か? の判断を間違えやすい代表例を紹介します。

郵便切手

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | 84 | 現金 | 84 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 76 | 貯蔵品 | 84 |

| 仮払消費税 | 8 |

収入印紙

※郵便切手と混乱しがちですので要注意!

家賃

- 会社で借りているオフィス等の家賃

-

消費税がかかる

- 従業員の社宅家賃や住宅補助を会社が払っている場合

-

消費税がかからない

「個人の住宅」の家賃は消費税がかかりません。

個人の住宅かオフィスかで消費税がかかるか変わってきますので、要注意!

クレジットカードの手数料

支払手数料の勘定科目で処理することが多いと思いますが、他の手数料と同じ処理をしないように要注意!

飲食費

飲食費は軽減税率対象か否か間違えやすいです。よくある例を上げておきます

- 軽減税率の対象

-

- テイクアウトでお弁当を買った場合

- 出前、宅配でピザ等を買った場合

- コンビニやスーパーで惣菜を買った場合

- 軽減税率の対象外

-

- お店で食べた場合

- お酒を買った場合

- ケータリングの場合

消費税全体の基礎知識

消費税の対象か? 軽減税率か?の2つがわかれば日常の業務はこなせると思います。

消費税の仕組み

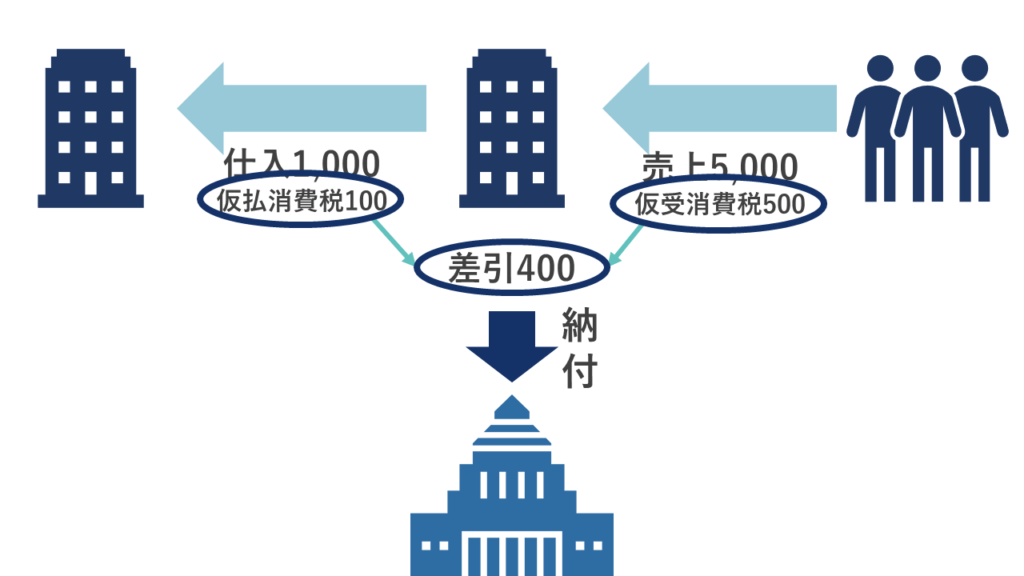

企業は受け取った消費税と支払った消費税の差額を納付します!

受け取った消費税と支払った消費税の差額を納税するので、仕訳を切るときに消費税の対象か? 軽減税率の対象か?の判断が重要になってきます。

ぺんぎん

ぺんぎん消費税の対象かを間違えると、納める消費税の金額を間違えちゃうんだね・・・。

ためそのとおりです!

消費税を申告するときは受け取った消費税と支払った消費税がいくらずつなのかを計算して申告します。

ぺんぎん計算? 単純に仮受消費税と仮払消費税を集計して差し引きすれば終わりじゃないの?

ため

ため集計するだけなら簡単なんですが、色々と計算が必要になります・・・。

計算方法の説明は今回割愛しますが、リクエストがあれば別記事で書きたいと思います。

消費税の用語解説

消費税の専門用語について、これだけは知っておきたい4つを説明します!

不課税取引

消費税の対象外となる取引を不課税取引と言います。

- 日本国外の取引

- 配当金

- 給料

- 保険金

などが該当します。

より詳細は国税庁のHPを御覧ください

非課税取引

消費税の対象ですが、政策的な配慮等から消費税がかからない取引を非課税取引と言います。

- 有価証券の売買

- 預貯金の利子

- 土地の売買

- 住宅の貸付

などが該当します。

より詳細は国税庁のHPを御覧ください。非課税取引は国税庁のHPに載っている15種類のみが該当します。

課税売上

消費税がかかる売上です。

仮受消費税を計上することになる取引と考えればわかりやすいです。

課税仕入

消費税がかかる仕入や物の購入です。

仮払消費税を計上することになる取引と考えればわかりやすいです。

消費税の勉強方法

ため

ため最後に、より消費税について深く勉強したい・困ったときの調べ方を知りたい方に調べ方・勉強方法をご紹介します。

ネットで調べる・ブログを読む

会宅士ノートというブログがおすすめです笑

他には国税庁が消費税の解説動画を出していますので、こちらもおすすめです。

前月・去年の仕訳を見る

簿記の勉強で過去問を解くのと同じですね。

聞いてみる

上司・同僚・先輩・担当している税理士の先生等々に聞いてみましょう。

ただ聞くだけじゃなくて、自分で少し調べてから聞く流れがおすすめです。

国税庁のHPを見る

国税庁のHPに書いてあれば、それが間違いなく正解なので困ったら国税庁のHPを見てみましょう。

意外と答えが載っています。

本を読む

私も実務の世界に入ったときに何冊か読みました。

当時私が愛読していた本は調べたら絶版になっていましたが、最近の本で読みやすかったのはこちらです。

講義を受ける

3,4回程度の講座で料金数万円と決して安くはないですが、確実に理解したい人には一番オススメです。

まとめ:消費税が課税されるか? 軽減税率対象か? が重要!

- 消費税が必要な仕訳か見極める!

- 軽減税率対象か見極める!

- さらに勉強したい人は本や講座受講がオススメ

簿記を勉強して、始めて経理実務に入ると全くできない自分に泣きたくなることもありますが、経理・会計の世界は一生勉強です。

ひとつひとつ勉強して確実に自分の知識・スキルとして身につけていきましょう!

では、今日はここまで。最後まで読んでいただきありがとうございました!

コメント