ため

ため今回は連結会計でよく使う「タイムテーブル(クイックメソッド)」を使わずに、開始仕訳を素早く切れるようになる方法を伝授いたします!

・こんな人にオススメ!

- 連結会計の問題を解くのに時間がかかってしまう人

- タイムテーブルの書き方がよくわからない人

- タイムテーブルを書くのがめんどくさい人

私はこの方法を使って、簿記1級のみならず公認会計士試験も突破していますのでかなりオススメの方法です!

また、連結会計そのものの勉強方法や問題の解き方も別記事で書いておりますので、こちらもぜひご覧ください!

この記事では先に具体的な方法を説明し、その後にこの方法のメリットやタイムテーブルを使わないことをオススメする理由を解説していきます。

実際にやってみよう!

例題

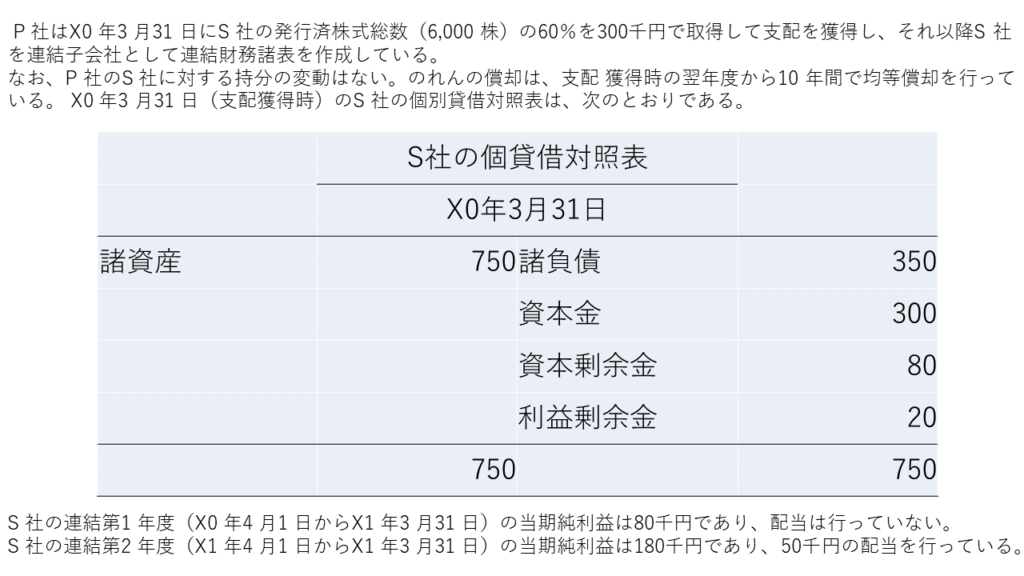

こちらの例題を用いて、X3年度末の開始仕訳を作っていきましょう!

ため

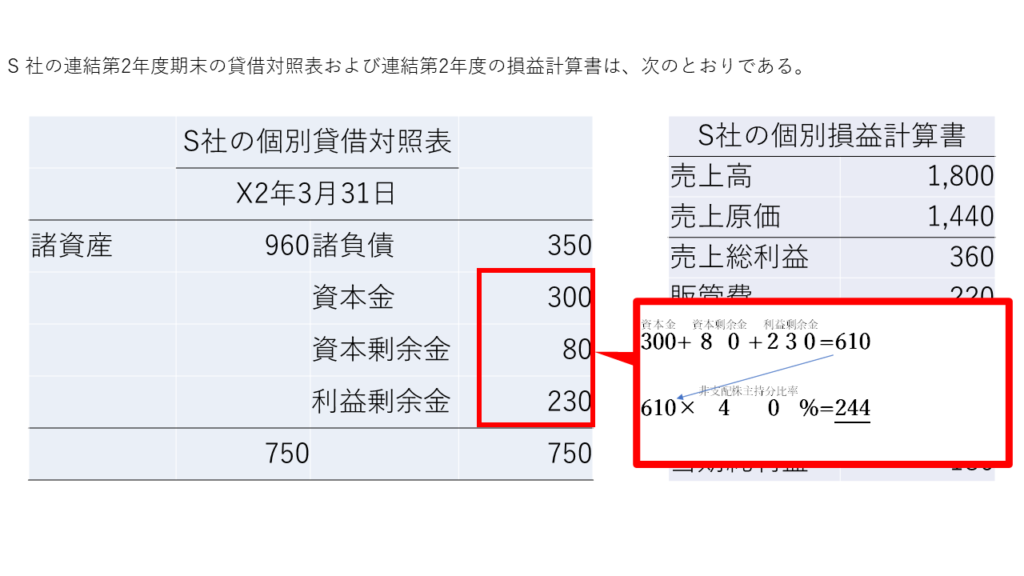

ため連結第2年度(X2年3月31日)が期首です。

連結会計の問題を解くときは期首と期末がいつなのかは必ず確認しましょう!

仕訳の勘定科目を書く

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | S社株式 | ||

| 期首資本剰余金 | 非支配株主持分 | ||

| 期首利益剰余金 | |||

| のれん |

仕訳の形は覚えてしまったほうが早いので、覚えてしまいましょう!

資本金、資本剰余金、S社株式を計算

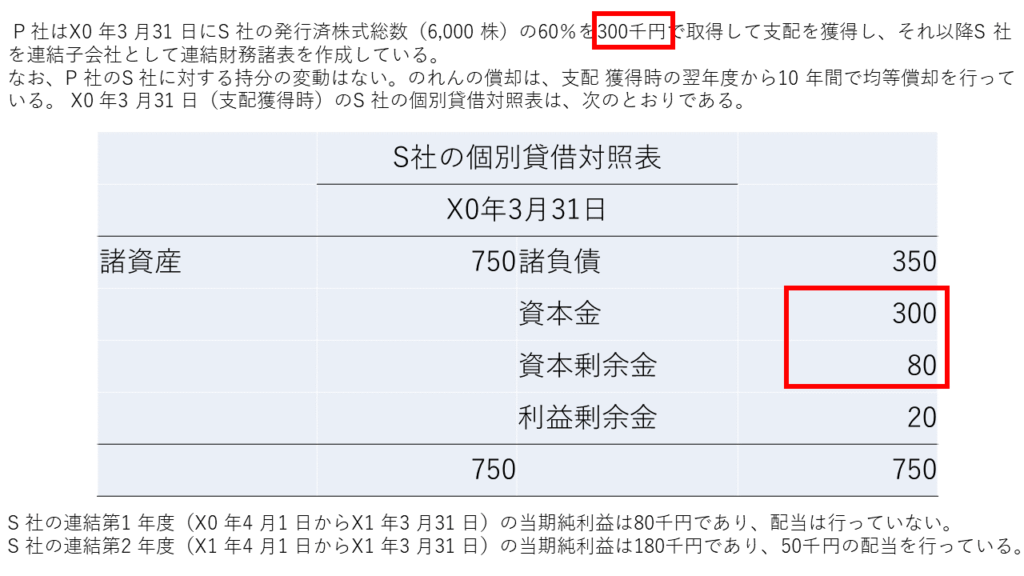

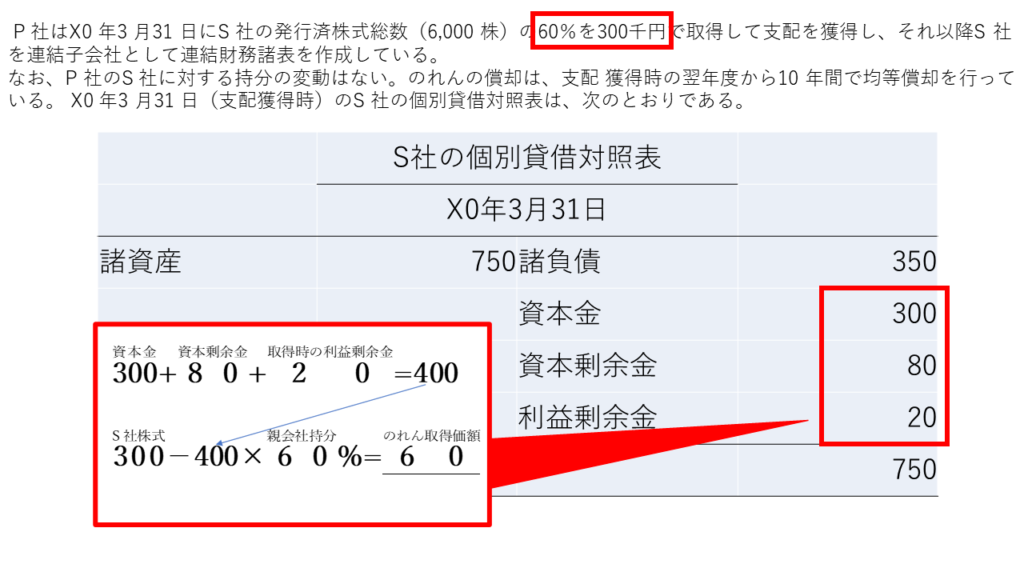

資本金、資本剰余金、S社株式は取得時の数値がそのまま入ります。

取得時(X0年度)の資本金、資本剰余金とS社株式の数値を入れましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | |

| 期首利益剰余金 | |||

| のれん |

非支配株主持分を計算

期首の子会社の純資産✕非支配株主持分で算定可能です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | 244 |

| 期首利益剰余金 | |||

| のれん |

注意点は期首の子会社の純資産を使うことです。期末の純資産ではないので気をつけましょう。

のれんを計算

ここから電卓的なテクニックも使用します。

電卓の機能説明は今回省略しますので、ご了承ください。

まず「取得時の子会社純資産✕親会社持分−S社株式」の算式でのれんの取得価額を算定します。

計算を早めるポイント!

電卓を以下の順番で叩くと計算が一気にできます。

300+80+20×60%→「M-」→300→「M+」

これだけで計算完了です。「MR」を押すとのれんの取得価額が出てきます。

これでのれんの取得価額が算定されました。

さらに耐用年数である10年で割って、残存耐用年数8年をかけることで開始仕訳ののれんの金額が算定されました。

60÷10年×8年=48

ためここで電卓の「M-」ボタンを押します。

次の期首利益剰余金で使うので、電卓の「M」の表示はリセットしないよう気をつけましょう!

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | 244 |

| 期首利益剰余金 | |||

| のれん | 48 |

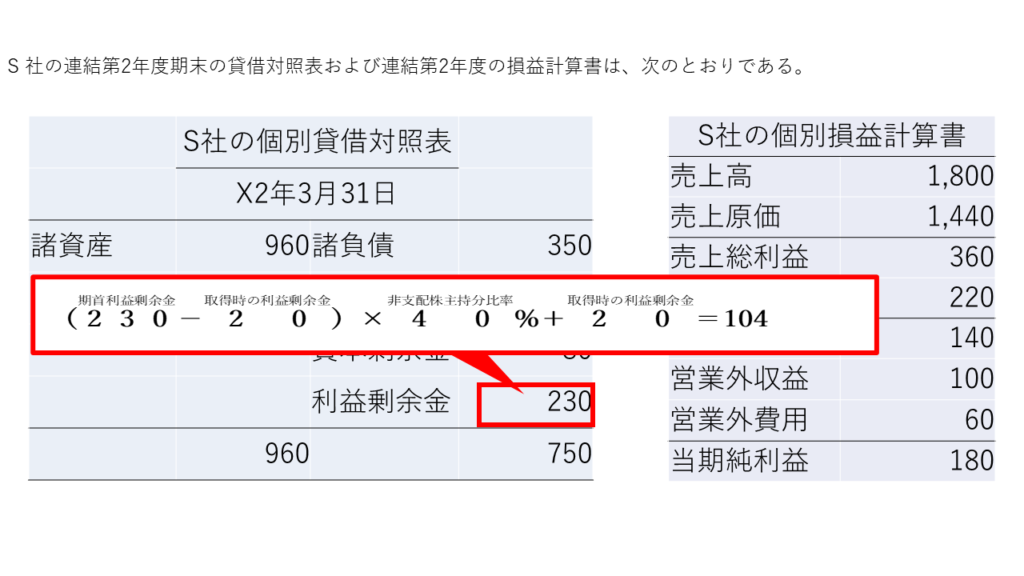

期首利益剰余金を計算

正直貸借の差額でも出せますが、せっかくなので正確に出しましょう!

まず、(期首の利益剰余金ー取得時の利益剰余金)×非支配株主持分+取得時の剰余金という計算を行います。

この計算が終わったら、電卓の「M+」のボタンを押して、最後にMRを押しましょう!

すると、金額が116になっているはずです。これで期首利益剰余金が算定されました!

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | 244 |

| 期首利益剰余金 | 116 | ||

| のれん | 48 |

これで完成仕訳の完成です!

期首利益剰余金はなぜ上記方法で算定できる?

利益剰余金の計算方法は計算式だけだとわかりづらいので詳細を解説します。

実は開始仕訳の利益剰余金はこの4つの数値の合計になります。

- 取得時の利益剰余金

- 非支配株主持分への純利益の按分

- 非支配株主持分への剰余金配当

- のれんの償却

さらに、非支配株主持分への純利益の按分と非支配株主持分への剰余金配当はイコール利益剰余金の増減となります。

そのため、最初に「 (期首の利益剰余金ー取得時の利益剰余金)×非支配株主持分」の計算を行い 非支配株主持分への純利益の按分と非支配株主持分への剰余金配当 の数値を出しました。

そのあと「+取得時の利益剰余金」を足すことで、取得時の利益剰余金も足しました。

最後に4.のれんの償却ですがのれんの償却は取得価額から簿価を引けば算出されます。

ですので、のれんの算出の際に取得価額を「M+」で電卓のメモリー機能に残しておき、簿価を「Mー」の電卓のメモリーに残していた取得価額から引くことでのれんの償却額を計算しています。

ためこのあと開始仕訳を細かく切っていくので、ひとつひとつの開始仕訳と見比べながら上記説明を読んでみてください。

注意点

この方法について1点だけ注意点があります。

追加取得や売却等、途中で持分変動がないときしか使えません

ただし日商簿記2級は持分の変動は試験範囲外なので、ご安心ください!

開始仕訳を再検証!

実際に開始仕訳をひとつひとつ書いて検証していきましょう!

取得時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | 160※2 |

| 期首利益剰余金 | 20 | ||

| のれん | 60※1 |

※1 S社株式300ー(資本金300+資本剰余金80+利益剰余金20)×持株比率60%=60

※2(資本金300+資本剰余金80+利益剰余金20)× 非支配株主持分比率40%=160

X1年度の仕訳

非支配株主持分の利益按分

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首利益剰余金 | 32 | 非支配株主持分 | 32 |

当期純利益80×非支配株主持分40%=32

のれん償却

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首利益剰余金 | 6 | のれん | 6 |

のれん取得価額60÷耐用年数10年=6

X2年度の仕訳

非支配株主持分の利益按分

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首利益剰余金 | 72 | 非支配株主持分 | 72 |

当期純利益180×非支配株主持分40%=72

のれん償却

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首利益剰余金 | 6 | のれん | 6 |

のれん取得価額60÷耐用年数10年=6

配当の相殺

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首利益剰余金 | 30※1 | 期首利益剰余金 | 50 |

| 非支配株主持分 | 20※2 |

※1 配当金額50×持株比率60%=30

※2 配当金額50×非支配株主持分比率40%=20

とりまとめ

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 300 | S社株式 | 300 |

| 期首資本剰余金 | 80 | 非支配株主持分 | 244 |

| 期首利益剰余金 | 116 | ||

| のれん | 48 |

各仕訳の合計

完全に一致しましたね!

ぜひ実際に電卓を叩いて試してみてください。

タイムテーブルではなくこの方法をオススメする理由

タイムテーブルは実務では使わない

これが最大の理由です。

私は公認会計士試験に受かってから、2021年で15年経ちます。

その間、監査法人・会計コンサルを経て、現在事業会社の経理部で経理の実作業を行っていますが、連結の処理を行うときにタイムシートを使ったことは1度もありません。

実務上はエクセルや連結システムがありますので、上記で書いた連結仕訳を1つ1つ書いていくか、システム等が自動で集計してくれます。

簿記を受ける人は現状経理実務に携わっている人や、今後転職や異動等で経理部への配属を目指している方が大半かと思います。

連結を理解するためにはしっかりと仕訳を切っていくべきですし、受験のためだけのテクニックを会得する時間を他に使ったほうが良いと個人的には思っております。

時間の節約

こちらは公認会計士試験や簿記1級の受験生時代だったころの理由です。

上記の通り、電卓を叩けば数値を出せますので、わざわざ書いている時間がもったいなく、少しでも時間を節約できればと思っています。

簿記2級の難易度は年々上昇傾向ですので、簿記2級のラスボスである連結会計は確実に回答したいです。

まとめ

いかがだったでしょうか?

連結仕訳は資本連結だけでなく、債権債務の相殺や取引相殺、未実現利益等々、覚えることや計算することが多いですが、資本連結は連結会計の肝となる内容ですので、スピーディーかつ確実に仕訳が切れるようにしっかり勉強していきましょう!

コメント