ため

ためこんにちは、ためです

今回は連結会計について解説します!

連結会計。それは日商簿記2級を合格するために避けて通れない、商業簿記のラスボスと言われるほど難易度の高い論点です。

難易度が高いものの、連結会計の習熟度で日商簿記2級の合格率が大きく変わると言っても過言ではなく、

また最近の上場会社等で子会社のない会社はほぼなく、経理への転職や就職を目指すのであれば最低限の知識は必修です。

そこで今回は、私が実際に行っていた連結会計の勉強方法、本試験の問題の解き方をご紹介します!

- 連結会計を勉強し始めた人

- 連結会計が苦手な人

- 連結会計を得意な論点にしたい人

- 日商簿記2級に合格したい人

<プロフィール>

高校卒業後に公認会計士試験を目指して受験に専念

当時最年少で公認会計士試験に一発合格

公認会計士試験の会計学をトップで合格

連結会計は出た瞬間に得点源と確信するほど得意

現在は某上場会社の経理部に所属し、連結決算も行っている

そもそも連結会計とは?

連結会計は親会社と子会社等の企業グループを一体の組織とみなして、決算を行うことです。

例えばですが、皆様セブン&アイホールディングスという会社をご存知でしょうか?

おそらく日本で知らない人は殆どいないコンビニ、セブンイレブンの親会社です。

実はこのセブン&アイホールディングスは有名なところで

- セブンイレブン

- 赤ちゃん本舗

- イトーヨーカドー

- Loft

等々も子会社です。

なので「セブン&アイホールディングス全体の売上とか利益とかはいくら?」という疑問に答えるために考えられたのが連結会計です。

連結会計と日商簿記2級の関係

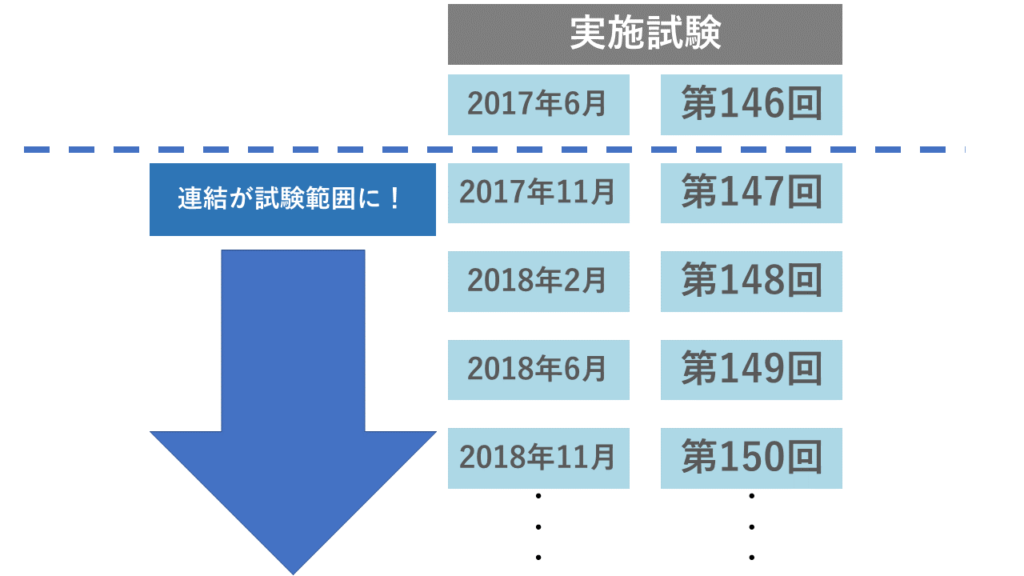

連結会計が簿記2級の試験範囲に入ったのは2017年11月の第147回試験からと割と最近です。

連結会計自体は昔からあるのですが、内容が難しいこと等々から147回より前は日商簿記1級や公認会計士・税理士のみの試験範囲でした。

ところが、連結会計は実務上当たり前に行われている決算業務であり、日商簿記2級の資格としての価値を維持するために、147回から日商簿記2級でも連結会計が試験範囲に加わっています。

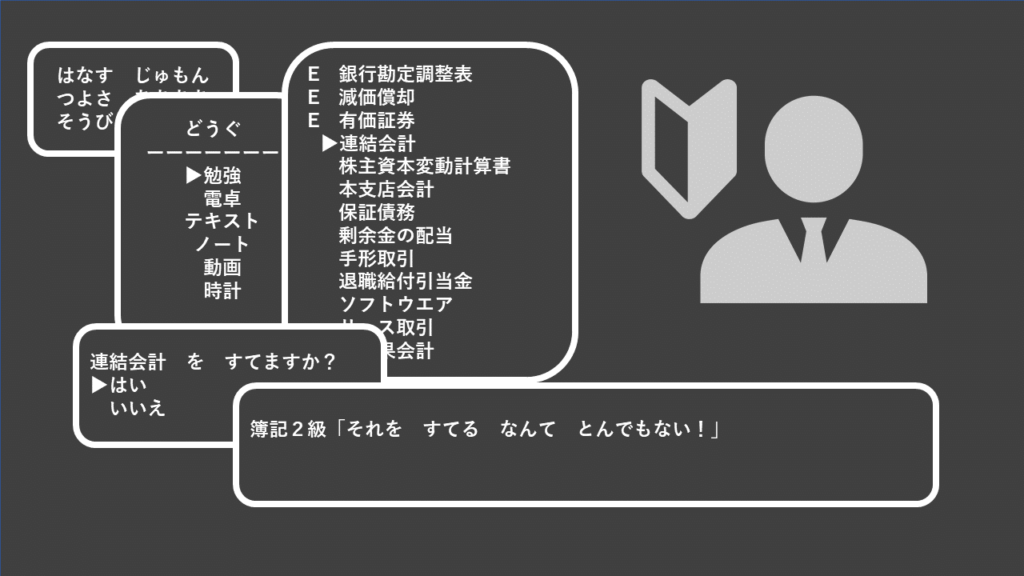

連結会計は日商簿記2級合格のためには重要?

めちゃくちゃ重要です!

某RPG風に言えば「それを捨てるなんてとんでもない!」というレベルです。

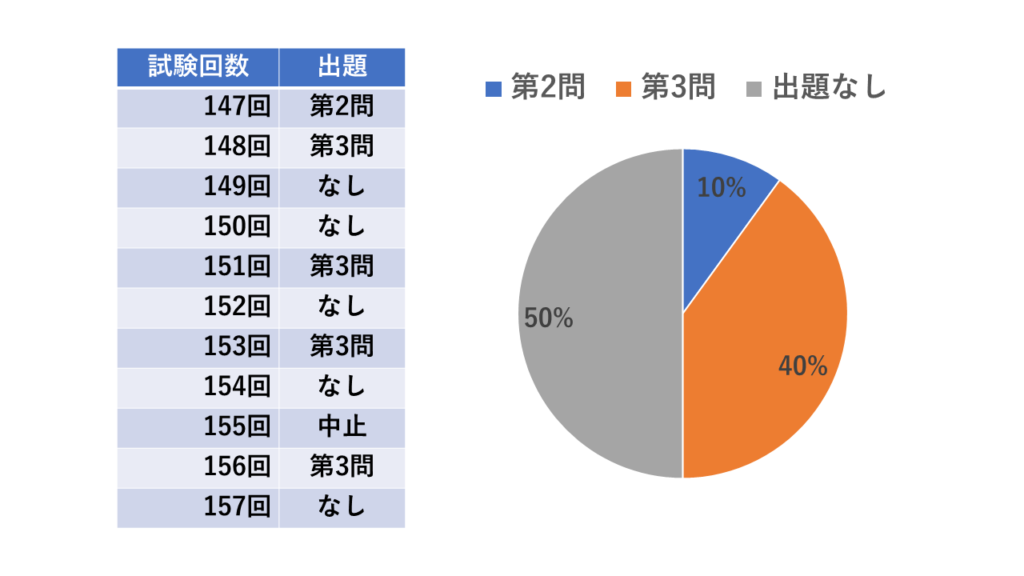

連結会計が日商簿記2級の試験範囲に加わったのは147回からですが、147回から157回までの10回中、5回は連結会計の問題が出ています。

158回以降は出題の意図や過去問が公表されなくなったため、カウントしていません。

つまり、連結会計が日商簿記2級で出題される確率は約50%と出題確率は極めて高い論点となっております。

また、日商簿記2級の試験範囲に加わったのは実務上連結会計が重要な論点、もっと言えば簿記を知っている人であれば「知ってて当然」というレベルの論点です。

ですので、あえてもう一度言いましょう。

ため

ためそれを捨てるなんてとんでもない!

なぜ連結会計は難しい?

連結会計は出題可能性が高く、また実務上も極めて重要かつ必要な知識なのですが簿記を勉強している方々は苦手にされる方が多いです。

私は連結会計を苦手とされる方が多い理由は以下の4つにあると考えています。

- そもそもイメージが沸かない

- 開始仕訳、非支配株主持分等の連結会計特有の処理や言葉が多い

- 今までの知識が通用しない

- 仕訳の量が多すぎる

そもそもイメージが沸かない

連結会計が何やってるのかよくわからないというパターンです。

かなり最初の段階で躓いているのでその後の説明は何を聞いても「??」という状態になるパターンです。

開始仕訳、非支配株主持分等の連結会計特有の言葉や意味が理解できない

連結会計が「グループを1つとみなして決算をすること」はわかったが、連結する過程で出てくる「開始仕訳」、「非支配株主持分」等の連結会計特有の言葉や意味がわからず「??」という状態になるパターンです。

(のれんは厳密には単体にも出てきますが・・・)

今までの知識が通用しない

いわゆる連結仕訳は単体決算で勉強してきた仕訳の常識が通用しないことが多いです。

そのため、今までの勉強してきた知識と全く違う仕訳や内容に理解が追いつかずに「??」という状態になるパターンです。

仕訳の量が多すぎる

連結会計は年度を重ねるほど必要な仕訳の量が多くなってきます。

仕訳の量が多くなるということは、何度も仕訳を切りますし、何度も集計をしなければならないので、試験中や勉強中に息切れしてしまう・集計を誤ってしまい「全然できない・・・」という状態になるパターンです。

連結会計を得意にするまでのコツは?

前置きが長くなりました。

ここから、本題の連結会計ができるようになる、否、「連結会計が得意になる!」までの方法を解説していきます!

今回は勉強の方法、問題を解くときの方法に分けて解説します。

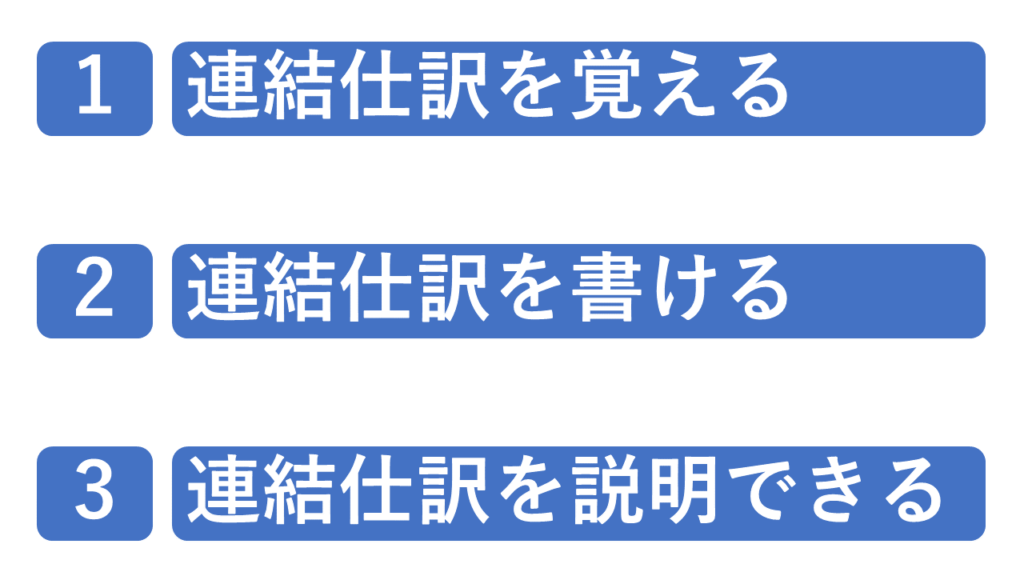

勉強の方法

勉強の方法は全3ステップです。

詳細を解説します。

連結仕訳を覚える

最初はとにかく暗記です。

連結会計が難しい理由にも書きましたが、連結会計はイメージが付きづらい・連結特有の言葉が覚えにくい・連結仕訳は今までの仕訳の常識や知識が通用しないと、始めて勉強したときは大苦戦間違いなしです。

そのため、まずは覚えるしかありません。

手始めに仕訳の型(勘定科目)と金額の出し方を覚えてしまいましょう。

単純な暗記だけではもちろん足りませんが、連結会計はとにかく慣れるまでイメージが付きづらいので、私の経験上、先に仕訳を覚えてしまったほうが結果的に理解が進みます。

ただ、全ての仕訳を覚えることは不可能なので、まずは私が個人的に厳選した重要な連結仕訳10個を覚えましょう!

①資本連結

| 借方 | 貸方 |

|---|---|

| 資本金 | S社株式 |

| 資本剰余金 | 非支配株主持分 |

| 利益剰余金 | |

| のれん |

| 勘定科目 | 金額の出し方 |

|---|---|

| 資本金 | S社株式を取得したときの子会社の資本金の金額 |

| 資本剰余金 | S社株式を取得したときの 子会社の資本剰余金の金額 |

| 利益剰余金 | S社株式を取得したときの 子会社の利益剰余金 |

| のれん | S社株式の取得価額ー(S社株式を取得したときの純資産×S社株式持分割合) |

| S社株式 | S社株式の取得価額 |

| 非支配株主持分 | S社株式を取得したときの純資産×(100%ーS社株式持分割合) |

②非支配株主持分への当期純利益の按分

| 借方 | 貸方 |

|---|---|

| 非支配株主持分に帰属する当期純利益 | 非支配株主持分 |

| 勘定科目 | 金額の出し方 |

|---|---|

| 非支配株主持分に帰属する当期純利益 | 子会社の当期純利益×非支配株主持分割合 |

| 非支配株主持分 | 同上 |

③子会社の配当金の調整

| 借方 | 貸方 |

|---|---|

| 受取配当金 | 利益剰余金 |

| 非支配株主持分 |

| 勘定科目 | 金額の出し方 |

|---|---|

| 受取配当金 | 子会社の配当総額×親会社持分割合 |

| 非支配株主持分 | 子会社の配当総額×非支配株主持分割合 |

| 利益剰余金 | 子会社の配当総額 |

④のれん

| 借方 | 貸方 |

|---|---|

| のれん償却費 | のれん |

| 勘定科目 | 金額の出し方 |

|---|---|

| のれん償却費 | のれん取得価額÷のれんの償却年数 |

| のれん | 同上 |

⑤取引相殺

| 借方 | 貸方 |

|---|---|

| 売上高 | 売上原価 |

| 勘定科目 | 金額の出し方 |

|---|---|

| 売上高 | 問題文に○○円の売上高等があるので通常はその数値 |

| 売上原価 | 同上 |

たまに売上原価ではなく販管費のときもありますが、その場合は問題文に明記あります

⑥債権債務相殺

| 借方 | 貸方 |

|---|---|

| 買掛金 | 売掛金 |

| 勘定科目 | 金額の出し方 |

|---|---|

| 売上高 | 問題文に○○円の残高等があるので通常はその数値 |

| 売上原価 | 同上 |

借入と貸付の相殺、未払金と未収金の相殺等もありますが、債権債務を相殺することをわかっていればそこまで悩まないはず。

⑦債権債務相殺に連動した貸倒引当金の調整

| 借方 | 貸方 |

|---|---|

| 貸倒引当金 | 貸倒引当金繰入 |

| (非支配株主持分に帰属する当期純利益) | (非支配株主持分) |

| 勘定科目 | 金額の出し方 |

|---|---|

| 貸倒引当金 | 相殺した債権(売掛金)×貸倒実績率 |

| 貸倒引当金繰入 | 同上 |

| 非支配株主持分 | 貸倒引当金仕訳の金額×非支配株主持分割合 |

| 非支配株主持分に 帰属する当期純利益 | 同上 |

ただし、引当金繰入が販管費ではなく営業外費用になる点に注意が必要

⑧未実現利益の消去

| 借方 | 貸方 |

|---|---|

| 売上原価 | 商品 |

| (非支配株主持分) | (非支配株主持分に帰属する当期純利益) |

| 勘定科目 | 金額の出し方 |

|---|---|

| 売上原価 | グループ間で仕入れた商品の残高×利益率 |

| 貸倒引当金繰入 | 同上 |

| 非支配株主持分に 帰属する当期純利益 | 未実現利益の金額×非支配株主持分割合 |

| 非支配株主持分 | 同上 |

未実現利益の計算方法は、問題文の書き方によって2パターンあります。

- 仕入金額に○%の利益を付加→商品の金額÷(1+○%)×○%

- 売上総利益率は○%→商品の金額×○%

未実現利益を計算するための利益率の指示は色々な聞き方がありますが、計算方法は上記2つのどちらかです。

⑨開始仕訳

| 借方 | 貸方 |

|---|---|

| ①~⑧の仕訳のうち、PL科目を「期首利益剰余金」に変える | ①~⑧の仕訳のうち、PL科目を「期首利益剰余金」に変える |

| 勘定科目 | 金額の出し方 |

|---|---|

| ①~⑧と同様 | ①~⑧と同様 |

⑩実現仕訳

| 借方 | 貸方 |

|---|---|

| ⑦、⑧の仕訳の貸借を逆にする | ⑦、⑧の仕訳の貸借を逆にする |

| 勘定科目 | 金額の出し方 |

|---|---|

| ⑦、⑧と同様 | ⑦、⑧と同様 |

連結仕訳を書けるようにする

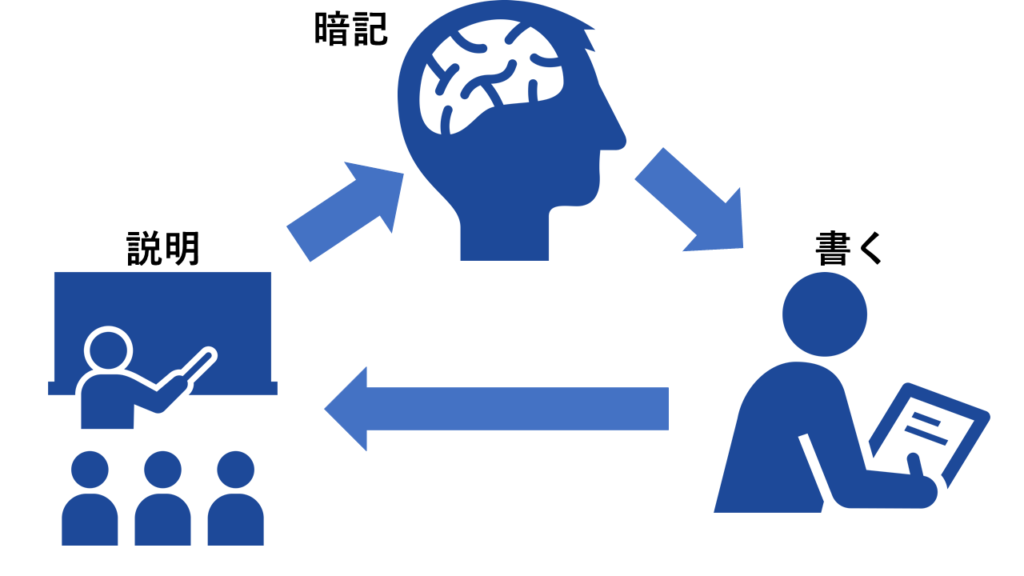

連結仕訳を覚えるのがインプットであれば、次はアウトプットです。

覚えた仕訳を書けるようにかつ自身で計算ができるようにひたすら練習あるのみです!

ため

ため私は上記①~⑧を何も見ずに頭の中の知識だけで全部書いています。

何も見ずに上記仕訳のセットが書けるようになれば完璧です

ちなみにアップストリームの仕訳は非支配株主持分に帰属する当期純利益と非支配株主持分の借方・貸方がどっちがどっちかわからなくなるという声を聞きますが、対応する仕訳とBS・PLの関係が逆になるって覚えると良いですよ。

例えば未実現利益だと売上原価(PL)/商品(BS)→PL/BSになるので、逆にしてBS/PL→非支配株主持分/非支配株主持分に帰属する当期純利益 という感じです。

あと、アップストリームのときに非支配株主持分の仕訳を書くとき・書かないときの判断がつかない人は、未実現利益と貸倒引当金の調整のときだけ必要って覚えてしまいましょう!

連結仕訳を説明できるようになる。

仕訳を覚えて、それを書くという作業はほとんど暗記の作業に近いです。

そのため、連結仕訳を単純な暗記から知識として理解したというレベルまで昇華する必要がありますが、皆様そもそも「理解した」とはどういう状態のことを言うと思いますか?

私は「理解した」とは「人に説明できること」と考えています。

「人に説明できる」とは簿記の講師のレベルにまでなれということではありません。

連結仕訳で言えば「この連結仕訳は①なぜこの勘定科目を使って ②なぜこの金額になるのか」という2つを自分の言葉で説明できるようになれば良いです。

暗記→書く→説明をひたすら繰り返す

仕訳を覚える→仕訳を書く→書いた仕訳を説明できるようになる

文字で書くと簡単ですが、一筋縄ではいきません。

実際にやってみると覚えた仕訳は忘れ、勘定科目を間違え、計算を間違え、書けたはいいけど暗記だけで仕訳を書いたのでなぜこういう仕訳になったのか説明できない・・・ということがしばらく続きます。

このときが一番つらいです。。。

しかも連結会計は勉強の順番として、商業簿記の大詰めでやることが多く、他の論点をようやくわかってきたところで、追い打ちをかけにくるので本当に泣きたくなります。

ただ、諦めないでください。

私の経験談ですが、何回目かの練習で突然覚醒します。

私も勘定科目がわからない、計算を間違えることがずーっと続いていたのですが、ある日突然全ての連結仕訳が書けるようになりました。

本当に突然できるようになります。

その日がいつ来るかはわかりませんが、絶対にきます! 諦めずにやり続けるのみです!

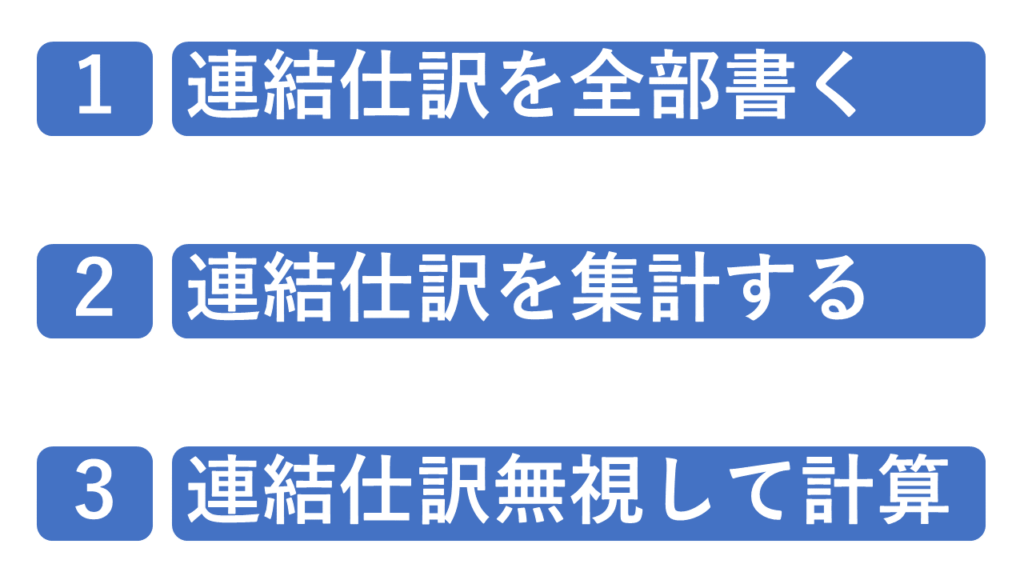

問題の解き方

私のおすすめ・・・というか実際にやっていた解き方を解説します!

公認会計士試験も突破した方法ですので、簿記2級でも十分に効果を発揮すると思います。

問題を解く順番は以下の流れです。

順番に解説していきます。

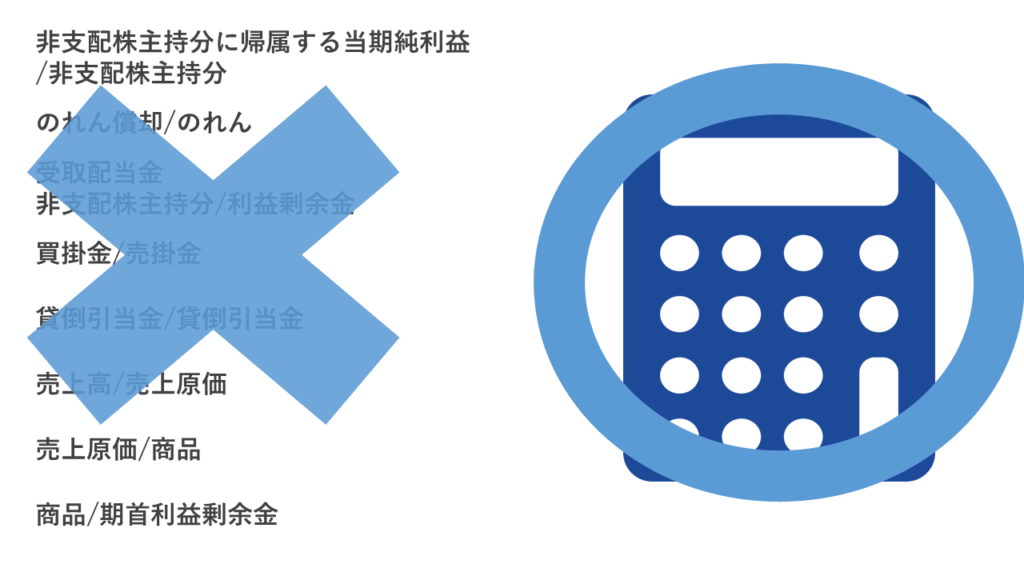

連結仕訳を全部書く

ぺんぎん

ぺんぎん連結仕訳を全部書くと時間かかるんじゃ・・・?

この意見をよく聞くのですが、連結仕訳で時間がかかるのは資本連結です。

そのためにタイムテーブルという解答方法があるのですが、タイムテーブルは解答のためのテクニック重視の方法なので、個人的には仕訳を切ることをおすすめしています。

タイムテーブルを使わない具体的な理由とタイムテーブルを使わずに開始仕訳を簡単に切る方法はこちらの記事で解説済みですので、ぜひご覧ください!

資本連結以外の取引相殺などは、仕訳を切るしかないのでひたすら仕訳を書くのみです。

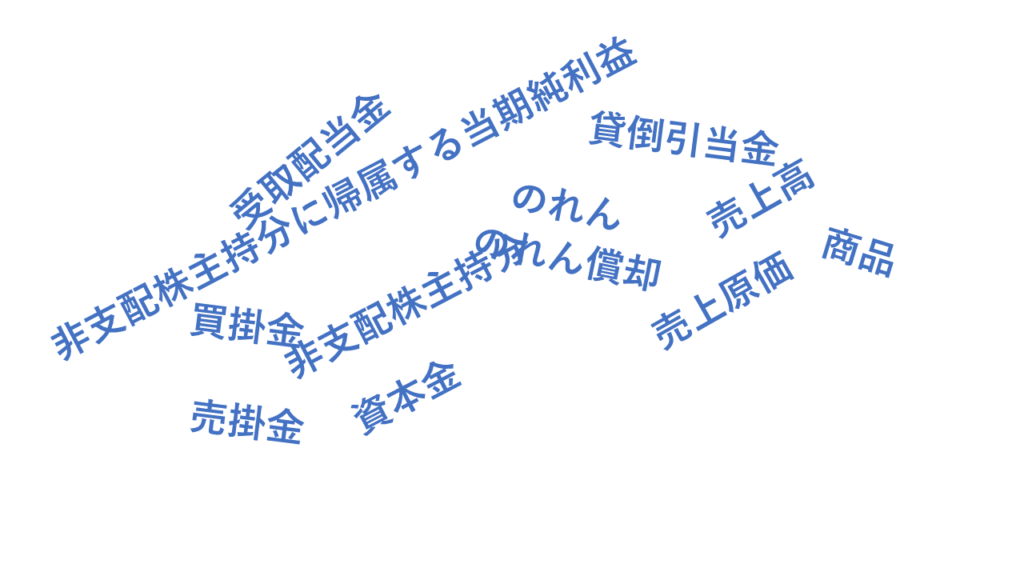

ただその際のおすすめの方法として、勘定科目の略し方を決めてください!(基本は一文字)

連結仕訳はすでに書いた10個が基本パターンです。

これら全ての勘定科目の書き方、もっと言うと略称を決めてください。

仕訳の量が多いので、これだけでかなり時間が短縮されます。

ちなみに私が受験生時代に実際に書いていた方法で先ほどの仕訳一覧を書き直すと以下のようになります(開始仕訳と実現仕訳は割愛)。

①資本連結

| 借方 | 貸方 |

|---|---|

| し(資本金) | S(S社株式) |

| し(資本剰余金) | ひ(非支配株主持分) |

| り(利益剰余金) | |

| の(のれん) |

利益剰余金は期首を書くと面倒なので「り

②非支配株主持分への当期純利益の按分

| 借方 | 貸方 |

|---|---|

| ひり(非支配株主持分に帰属する当期純利益) | ひ(非支配株主持分) |

③子会社の配当金の調整

| 借方 | 貸方 |

|---|---|

| はい(受取配当金) | り(利益剰余金) |

| ひ(非支配株主持分) |

④のれん

| 借方 | 貸方 |

|---|---|

| のD(のれん償却費) | の(のれん) |

⑤取引相殺

| 借方 | 貸方 |

|---|---|

| 売(売上) | C(売上原価) |

⑥債権債務相殺

| 借方 | 貸方 |

|---|---|

| Kx(買掛金) | Ux(売掛金) |

⑦債権債務相殺に連動した貸倒引当金の調整

| 借方 | 貸方 |

|---|---|

| かしびき(貸倒引当金) | かしくり(貸倒引当金繰入) |

| (ひり)((非支配株主持分に帰属する当期純利益)) | (ひ)((非支配株主持分)) |

⑧未実現利益の消去

| 借方 | 貸方 |

|---|---|

| C(売上原価) | 商(商品) |

| (ひ)((非支配株主持分)) | (ひり)((非支配株主持分に帰属する当期純利益)) |

ほとんど一文字で混乱しそうですが、仕訳の型が頭の中に入っているのでこれだけ書けば十分です。

連結仕訳に限った話ではないのですが、仕訳を切るのに時間がかかるのは考えている時間や問題文を読み込んでいる時間がかかっていることが要因であることがほとんどです。

連結仕訳は繰り返し書いているように型が決まっているので、しっかり覚えれば「どういう仕訳切るんだっけ・・・?」と考えている時間は減りますし、略し方を決めておけば更に早くなります!

集計方法を確立する

連結会計は仕訳の量が多く、また問われる勘定科目が多いので集計ミスをしがちです。

そこで、私が行っていたおすすめの集計方法をお教えします!

集計の順番は仕訳→親会社数値→子会社の数値

まずは連結仕訳を集計して、その後親会社と子会社の単体数値を足します。

特別な問題を除けば、親会社と子会社の数値はそれぞれのBSやPLが横並びで並んでいるので集計ミスをする可能性が低いため、最後に足します。

連結仕訳を集計するときは借方、貸方の順番で足す

皆様、借方と貸方でプラスとマイナスを間違えることってありませんか?

例えば未実現利益の仕訳を集計するときに開始仕訳、実現仕訳、当期の未実現のプラスマイナスを間違えてしまうとか・・・。

私が受験生時代に集計する際に行っていた方法はその悩みを解決します!

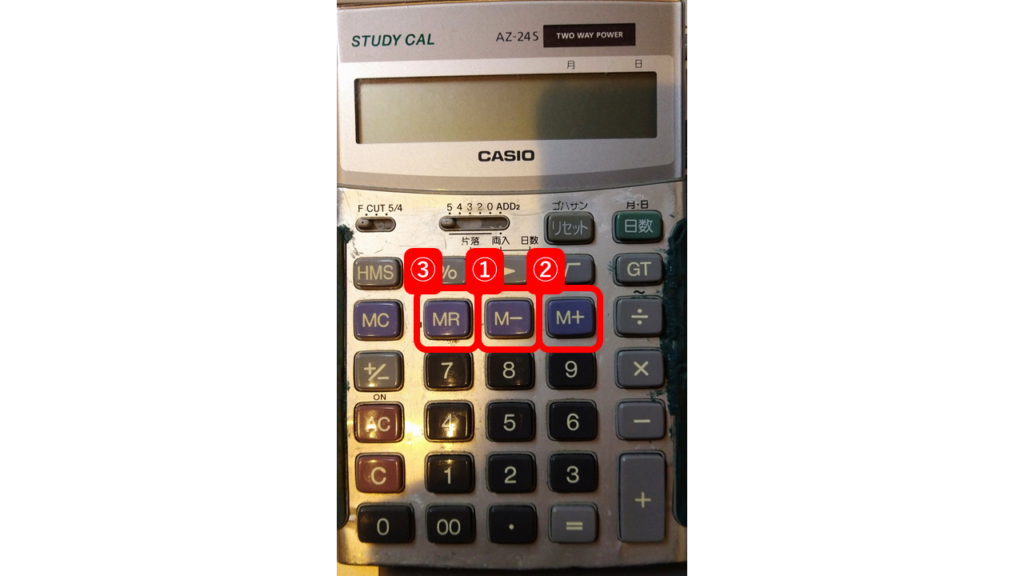

- 連結仕訳の借方の数値を入力→電卓の【M-】を押す ※これを繰り返す

- 連結仕訳の貸方の数値を入力→電卓の【M+】を押す ※これを繰り返す

- 電卓の【MR】を押す

- 【MR】を押して出た数値がマイナスだったら「借方計上(資産・費用なら足す、負債・収益なら引く)」

プラスなら「貸方計上(資産・費用なら引く、負債・収益なら足す)」 - 4の数値と親会社・子会社の数値を足すまたは引く

おすすめポイントは「足すか引くか」を考えるポイントが④の一回しかないところです。

ちなみに連結に限らず、精算表や決算書を作る問題全てに応用できます。

なお【M-】が借方、【M+】が貸方である理由は簡単です。

皆様お持ちの電卓をご覧ください。

ため【M-】が左にあって、【M+】が右にあるでしょう?

以上です。

私はこの方法を確立してから、プラスマイナスを間違えて集計するということはほぼなくなりました。

単純な打ち間違えは防げませんが、打ち間違えは次の3.の説明で確認が可能です。

仕訳を書かずに数値を出せるようにする

ここからは応用編です。

基本は今まで書いた勉強法及び問題の解き方を極めてもらえれば、本試験にも十分に対応可能ですが、応用編をマスターするとさらに解答の精度とスピードが上がりますので、連結会計に自信がついてきた方はぜひお試しください!

連結会計で問われる勘定科目は大体決まってる。

連結会計を解いたことがある方ならお察しかと思いますが、連結会計はある程度聞かれる勘定科目が決まっています。

そして、それらの勘定科目はほとんどが連結仕訳を書かなくても数値の算出が可能です。

ただ科目によって簡単に出せる科目、簡単に出せない科目があるので難易度別で紹介します。

少しでも知っていると、後で見直しをするときに使えるので便利です。

売掛金(難易度:易)

売掛金が聞かれる場合は必ず相殺があるので、相殺金額を引くだけ。

相殺金額は問題文に書いてあることが多いので、基本的に電卓叩けば算出可能

商品(難易度:やや難)

未実現利益の調整を行えば算出できます。

未実現利益の金額算出ができているかがポイント

未達取引がある場合は未達分も残高に入れることを忘れずに

土地(難易度:易)

未実現利益の調整を行えば算出できます。

商品と違って、未実現利益の計算は1回ですむことが多い。

のれん(難易度:易)

取得価額の算出と償却期間があと何年残っているかを間違えなければ比較的簡単

S社株式(難易度:易)

たまーに出る。

出た瞬間、得点確定なので出題者に感謝しましょう。

買掛金(難易度:やや難)

買掛金が聞かれる場合は必ず相殺があるので、相殺金額を引くだけです。

相殺金額は問題文に書いてあることが多いので、基本的には電卓叩けば算出可能。

未達取引がある場合は足し忘れないように要注意。

資本金&資本剰余金(難易度:易)

親会社の数値を転記するだけ

出た瞬間得点確定。出題者に感謝しましょう。

利益剰余金(難易度:難)

一応書きましたが、本試験中に解けると思ってはいけません。

基本利益剰余金は合わないと思って割り切ったほうが良いです。

非支配株主持分(難易度:易~やや難)

アップストリームの未実現利益がなければ楽勝です。

アップストリームの未実現利益がある場合は、未実現利益の計算と貸倒引当金の調整がちゃんとできているかがポイント

売上高(難易度:易)

売上高が聞かれる場合は必ず相殺があるので、相殺金額を引くだけ

相殺金額は問題文に書いてあることが多いので、基本的に電卓を叩けば算出可能

売上原価(難易度:やや難)

未実現利益の調整を行えば算出できます。

未実現利益の金額算出ができているかがポイント

未達取引がある場合は未達取引分を足さないように注意

販売費および一般管理費(難易度:易しい~やや難)

貸倒引当金の調整がなければのれん償却の金額を足すだけ

貸倒引当金の調整があるとやや難易度アップ

営業外収益(難易度:易)

受取配当金の相殺ができれば確実に得点できる

営業外費用(難易度:易)

ただ足すだけになることがほとんど。

あまり問われない

非支配株主持分に帰属する当期純利益(難易度:易~やや難)

アップストリーム取引がなければ楽勝です

アップストリーム取引がある場合は、未実現利益と貸倒引当金の調整がしっかりできているかがポイント

売上総利益、営業利益、経常利益、税前利益、当期純利益、親会社に帰属する当期純利益

各科目の差額以外で出しようがありません。。。

全ての科目があって始めて算出できる数値です。本試験中は気にしないほうが良いです。

まとめ:連結会計をマスターするためには?

- 連結会計は日商簿記2級合格のためには避けて通れない

- 連結会計をマスターする勉強方法は連結仕訳を覚える→書く→説明できるようになるをひたすら繰り返す

- 連結会計を解く際は連結仕訳を全部書く→集計方法を確立→仕訳を書かずに数値を出せるようになる

連結会計は日商簿記2級で出題される可能性が高く、マスターすれば確実に得点源になる論点ですので、この記事に書いた勉強方法や問題の解き方をぜひ試してみてください!

ご不明点があれば、ブログのコメントやTwitterのDMでお気軽にご連絡ください!

コメント

コメント一覧 (8件)

アップストリームの場合貸引/貸繰にしたら非利/非では無いんでしょうか?教えてください

コメント、ご指摘ありがとうございます。

おっしゃるとおりで間違えて書いておりました。誤解を与えるような記載で申し訳ありません

該当箇所はすでに修正済みです

こんばんは!

とても解りやすく解説していただき、とても参考になりますありがとうございます!

連結仕訳の説明で、⑥債権債務相殺のところが

その上の⑤の説明と同じ(売上高、売上原価)だったため、もし別の説明がありましたら教えていただけたらと思います

よろしくお願いいたします

参考になったのであれば幸いです!

連結仕訳の債権債務相殺と取引相殺はBSかPLかの違いしかなくて正直に言うと説明としては同じになります。。。

強いて言えば、債権債務は問題文じゃなくて個社のTBやBSに「親会社売掛金」とか別科目で載っていることがあります。

初心者です。

仕分けの際は、資本の部は当期首残高など判別できるようにしなくてもよいでしょうか。

ご教示頂けますと幸いです。

期首残高は問題で聞かれる頻度が相対的に低いのと利益剰余金以外の資本金等は期首残高と期末残高で金額が違うことはほぼないのであまり気にする必要もないかなと思っています。

期首利益剰余金は出すのが大変なので無理に出す必要もないと思います。捨て問に近いと思います

ありがとうございます!スッキリ致しました。

ここのサイトにたまたまたどり着きましが、時短テクニックに感動です。後1ヶ月繰り返し仕分けやってみます。

お返事遅くなって申し訳ありません。

繰り返しやっていくしか道はありません、応援しています!