本記事では収益認識基準適用で改定される日商簿記検定の論点を具体的に解説します!

2022年4月から収益認識基準がいよいよ日商簿記の試験範囲に入ります。

以前収益認識の概要を解説する記事を書きましたが、当ブログで一番読まれている人気記事となっております。

そこで今回は概要だけではなく詳細な改正点も説明していきたいと思います!

- 日商簿記2級に合格したい人

- 日商簿記1級に合格したい人

- 収益認識基準の影響で変更があった会計処理を具体的に知りたい人

<プロフィール>

- 高校卒業後に公認会計士試験を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 監査法人、コンサル会社で収益認識基準導入に関するアドバイザリー業務・社外向け研修の講師を複数回経験

- 現在の上場会社では収益認識基準適用プロジェクトのメンバーとして収益認識基準適用のための業務フロー見直しやシステム改修を先導

収益認識基準の重要性は?

ため

ため収益認識基準は日商簿記の試験でも重要性が高い基準です!

- 売上高は企業の業績を図る上で超重要

- 収益認識基準は実務でも大きな話題となった論点であり、他の会計基準とは比較にならないほど重要な会計基準

- 日商簿記は「一般的な企業における近年のビジネススタイルや会計実務の動向を踏まえて、検定試験が実際の企業活動や会計実務に即した実践的なものとなるよう」にしており、企業実務を知る上で避けて通れない

- 売上のない会社はなく、全ての企業が対象となる基準

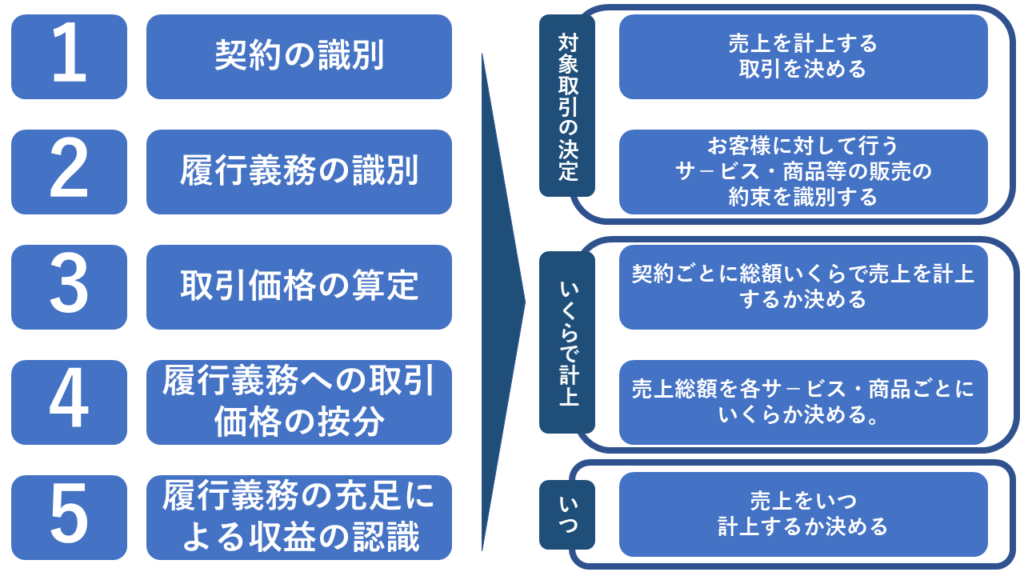

収益認識基準の概要:5ステップとは?

収益認識基準では売上を5つのステップにわけて、会計処理を考えていきます。

詳細については、以下の記事に書いていますのでぜひご覧ください!

収益認識基準で変わる会計処理

以下の項目を解説します!

- 商品販売時の発送費(売上諸掛):3級から1級まで

- 売上割戻(引当金):2級から1級まで

- 返品調整引当金:2級から1級まで

- 売上割引:2級から1級まで

- 商品保証(引当金):2級から1級まで

- 割賦販売:1級のみ

- 工事契約(工事進行基準・工事完成基準):1級のみ

商品販売時の発送費(売上諸掛):3級から1級まで

売上諸掛が売上に計上されることになります!

当社はぺんぎん社に商品を100,000円で販売し、代金は掛けとした。

商品の発送費1,000円は当社が現金で立替え払いしており、ペンギン社が販売代金と一緒に当社に支払う予定である。

商品販売時の仕訳を答えよ。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 101,000 | 売上 | 101,000 |

| 発送費 | 1,000 | 現金 | 1,000 |

ため

ため発送費を取引先からもらう場合、発送費も売上の一部を構成することになります。

売上割戻(引当金):2級から1級まで

売上割戻は割戻しされる金額を見積り、割戻されると見込まれる金額は売上を計上しません。

売上割戻引当金は使わなくなります

当社はぺんぎん社に対して1個100円で製品αを販売している。

ただし、ぺんぎん社がX1年10月1日~X2年9月30日の1年間で1,000個以上購入した場合は1個あたりの価格を90円とすることとしている。

なお、当社の決算日は3月31日である。

- X1年12月31日の第3四半期決算時点において、製品αの販売個数合計は100個だった。

そのため、当社はX2年3月31日までに製品αが1,000個以上販売されることはないと判断した。 - X2年3月31日の期末決算時点において、1月1日~3月31日までの製品αの販売個数は600個であり、X1年10月1日~X2年3月31日までの製品αの販売個数合計は700個となった。

そのため、A社はX2年9月30日までに製品αが1,000個以上販売される可能性は高いと判断した。

X1年12月31日時点とX2年3月31日時点の仕訳を答えよ

- X1年12月31日時点の仕訳

-

借方 金額 貸方 金額 売掛金 10,000 売上 10,000 - X2年3月31日時点の仕訳 1月1日~3月31日までの売上計上

-

借方 金額 貸方 金額 売掛金 60,000 売上 54,000 返金負債 6,000 売掛金:1個100円×600個=60,000円

売上1個90円×600個=54,000円

返金負債:1個(100円ー90円)×600個=6,000円 - X2年3月31日時点の仕訳 X1年12月31日時点の仕訳の修正

-

借方 金額 貸方 金額 売上 1,000 返金負債 1,000 1個(100円ー90円)×100個=1,000円

今までは売上割戻引当金で会計処理を行っていましたが、今後は売上を直接マイナスし、返金負債という負債を計上します。

値引きの可能性が高いため、売上高は値引後の金額で計上する

値引きが確定していないので、売掛金は値引き前の金額が計上する

値引き前と値引き後の差額、つまり値引金額は返金負債という負債で処理する

売上高を計上するときは「変動対価」を考慮して売上を計上する必要があります。

変動対価は値引き・リベート・返品等の将来の売上金額の減少だけでなく、インセンティブ・割増金等の将来の売上金額の増加も含めた、売上金額が変動する可能性がある部分を言います。

返品調整引当金:2級から1級まで

返品される金額を見積り返品されると見積もられる金額は売上を計上しません。

当社は製品Pを100個を1個100円でぺんぎん社に販売し、代金は現金で受け取った。

製品Pはぺんぎん社が未使用かつ30日以内の返品であれば、返金に応じることとしている。

当社は販売した100個のうち、3個は返品されると見積もった。

売上計上時の仕訳を答えよ。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 9,700 |

| 返金負債 | 300 |

返品も先に解説した変動対価のひとつになります。

返品が見込まれる分は売上を計上せず、返金負債という負債で処理します。

売上割引:2級から1級まで

割引される金額を見積り、割引されると見積もられる金額は売上を計上しません

当社は製品Pを100個を1個100円でぺんぎん社に販売し、代金は掛で2ヶ月後に受け取る予定だが、ぺんぎん社が30日以内に代金を支払う場合、支払代金を10%割引することとしている。

当社はぺんぎん社が30日以内に代金を支払う見込みが高いと判断した。

売上計上時の仕訳を答えよ。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 9,000 |

| 返金負債 | 1,000 |

売上割引も変動対価のひとつになります。

割引が見込まれる分は売上を計上せず、返金負債という負債で処理します。

なお、今まで売上割引は営業外費用に計上していましたが、売上割引という勘定科目はなくなりました。

商品保証(引当金):2級から1級まで

商品保証を初期不良対応か、追加のサービスと考えるかで会計処理を変えることになります。

当社はペンギン社に製品N120,000円を現金で販売した。製品Nには一定期間の製品保証をつけている

製品保証が以下の保証である場合、それぞれの会計処理を求めよ

- 製品Nの初期不良に対応するための保証である場合

- 販売してから1年間の故障について無償で修理・交換を行うサービスである場合

なお1.の初期不良に対応するための原価は1,000円と見積もっている。

また2.の1年間の保証は通常5,000円で保証サービスを請け負っている。

- 製品Nの初期不良に対応するための保証である場合

-

借方 金額 貸方 金額 現金 120,000 売上 120,000 製品保証引当金繰入 1,000 製品保証引当金 1,000 - 販売してから1年間の故障について無償で修理・交換を行うサービスである場合

-

借方 金額 貸方 金額 現金 120,000 売上 115,200 契約負債 4,800

売上高の計算

取引総額120,000円×製品の販売価額120,000円÷(製品の販売価額120,000円+保証の販売価格5,000円)=115,200円

金額の計算方法は、こちらの記事を参照にしてください!

収益認識に関する会計基準の概要とポイントをわかりやすく解説【日商簿記1級・2級の試験範囲変更に対応】履行義務への取引価格の配分:売上総額を各サービス(販売するモノ)ごとにいくらか決める

- 製品の保証が初期不良等に対応する保証である場合

-

保証にかかるコストを製品保証引当金に計上。

- 製品の保証が数年間続く等、追加的なサービスとみなされる場合

-

保証も製品の販売と別の売上と考えて、保証期間に応じて売上高を計上する必要がある

割賦販売:1級のみ

「回収基準」が認められなくなり、売上計上は「販売基準」のみとなります。

売上として計上する金額は取引の総額から金利とみなされる部分を除いた金額です。

当社は製品βをぺんぎん社に150,000円で販売し、代金は毎月末に6,250円ずつ合計24回支払うこととした。

ぺんぎん社は製品βを通常120,000円で販売している。

- 販売時

-

借方 金額 貸方 金額 売掛金 120,000 売上 120,000 - 代金回収時

-

借方 金額 貸方 金額 現金 6,250 売掛金 5,000 契約負債 1,250

通常製品βは120,000円で販売しているので、販売価格150,000円との差額30,000円は金利分とみなされ、売上高を計上できません。

差額の30,000円は利息の受取として計上していきます。

工事契約(工事進行基準・工事完成基準):1級のみ

基本的な会計処理は変わりませんが、工事進行基準・工事完成基準という言葉がなくなります。

- 工事進行基準

-

一定の期間にわたり充足される履行義務と表現されます。

- 工事完成基準

-

一時点で充足される履行義務と表現されます

「一定の期間にわたり充足される履行義務」と「一時点で充足される履行義務」の詳細はこちらの記事をご覧ください!

収益認識に関する会計基準の概要とポイントをわかりやすく解説【日商簿記1級・2級の試験範囲変更に対応】履行義務の充足による収益の認識:売上をいつ計上するか決める

まとめ

- 売上諸掛は売上に計上される

- 売上値引・割戻・割引・返品は全て変動対価として売上からマイナスする

- 商品保証は初期不良対応か追加サービスかで会計処理が異なる

- 割賦販売は金利相当分を売上に計上しない

- 工事契約の会計処理は変わらないが、工事進行基準・工事完成基準の名前がなくなった

簿記・会計の世界では今まで正しかった会計処理が変わることがよくあります。

収益認識基準により、売上周りの会計処理が色々と変わりますが確実にマスターして日商簿記の合格を目指しましょう!

では、今日はここまで。最後まで読んでいただきありがとうございました!

コメント