ため

ためこんにちは、ためです

今回は収益認識基準について解説します!

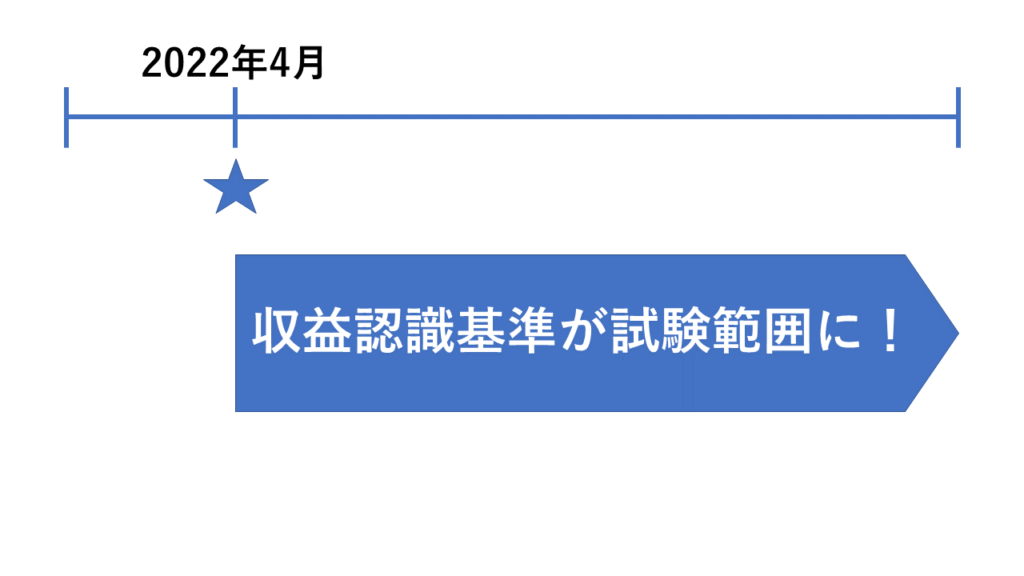

日商簿記の検定で収益認識基準が2022年4月から試験範囲になります。

収益認識基準は「売上高」に関する日本で始めての会計基準であり、実務上の影響も極めて大きかったことから日本中の公認会計士・税理士・経理職員等々、およそ会計に携わっている全ての人の関心が高い基準です。

しかしながら、収益認識基準は考え方や独特の単語が多く、非常にわかりづらい基準です。

そこで、今回は収益認識基準の概要を極力わかりやすく説明しますのでぜひご覧ください!

- 日商簿記2級に合格したい人

- 日商簿記1級に合格したい人

- 収益認識基準をざっくり理解したい経理実務に携わっている人

<プロフィール>

- 高校卒業後に公認会計士試験を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 監査法人、コンサル会社で収益認識基準導入に関するアドバイザリー業務・社外向け研修の講師を複数回経験

- 現在の上場会社では収益認識基準適用プロジェクトのメンバーとして収益認識基準適用のための業務フロー見直しやシステム改修を先導

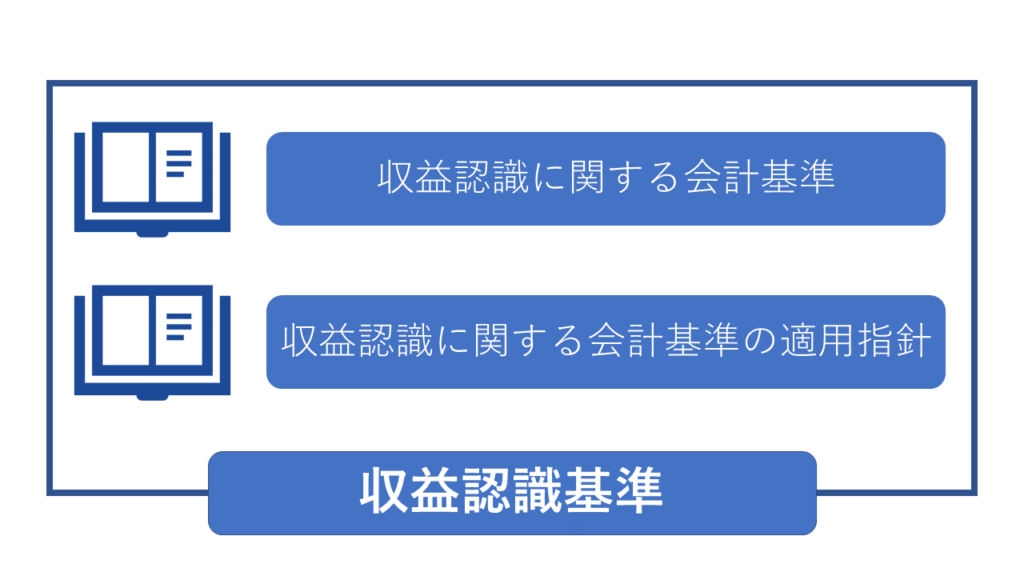

収益認識基準とは?

一言で言えば、収益を認識する=売上高の会計処理方法を定めた基準です

正式には「収益認識に関する会計基準」と「収益認識に関する会計基準の適用指針」の2つがあり、これらを合わせて一言で「収益認識基準」ということが多いです。

このブログでも特別なことがなければ「収益認識基準」とまとめて書いていきます。

「収益を認識」と書いてあったら「売上を計上する」と読んでくれればOKです!

収益認識基準が日商簿記1級と2級の試験範囲に

いつから試験範囲に?

収益認識基準は2022年4月以降の試験から、日商簿記1級と2級の試験範囲に入ってきます。

正確には2022年4月1日~13日がネット試験の施工休止期間のため、日商簿記2級のネット試験は2022年4月14日から、日商簿記1級及び2級の統一試験では2022年6月12日実施の統一試験から試験範囲になると思います。

具体的な試験範囲は?

| 日商簿記2級 | 日商簿記1級 |

|---|---|

| 様々な財又はサービスの顧客への移転 ア.一時点で充足される履行義務 一定の期間にわたり充足される履行義務 イ.検収基準・出荷基準・着荷基準 ウ.役務収益、役務原価 カ.複数の履行義務を含む顧客との契約 キ.変動対価 | エ.割賦販売(取戻品の処理を含む) オ.工事契約 ク.重要な金融要素 ケ.契約変更 コ.その他の様々な財又はサービスの顧客への移転 |

一言でいうと

2級は収益認識基準の基本的な考え方

1級は基本的な考え方に加えて、個別の諸々の論点

が試験範囲です。

収益認識基準は日商簿記を受験する上で重要な論点?

ため重要度は高いと思っています!

- 売上高は企業の業績を図る上で超重要

- 収益認識基準は実務でも大きな話題となった論点であり、他の会計基準とは比較にならないほど重要な会計基準

- 日商簿記は「一般的な企業における近年のビジネススタイルや会計実務の動向を踏まえて、検定試験が実際の企業活動や会計実務に即した実践的なものとなるよう」にしており、企業実務を知る上で避けて通れない

- 売上のない会社はなく、全ての企業が対象となる基準

ため収益認識基準が日商簿記の試験問題として出題される可能性は極めて高いと思います!

収益認識基準適用により試験範囲外や改定になった論点は?

収益認識基準の適用により、試験の対象外になった論点や改定が行われた論点がいくつかありますので、紹介します。

- 商品販売時に売り手が送料を支払う場合の処理

売り手の費用として処理することになります(立替金処理は出題されなくなります) - 分記法による売買取引

削除。出題されなくなります。

- 売上割戻引当金

削除。収益認識基準適用によりこの引当金自体がなくなります。 - 返品調整引当金

削除。収益認識基準適用によりこの引当金自体がなくなります。 - 売上割戻

削除。収益認識基準適用により売上割戻の論点自体がなくなります。 - 売上割引

重要な金融要素という新しい概念が入り、日商簿記1級の試験範囲になります。 - 税抜・税込方式

今後の売上取引は指示がなくても税抜方式です。

(収益認識基準では税込み方式は認められません)

- 特殊商品売買

削除。収益認識基準適用に伴い、特殊商品売買という概念がなくなりました。

ため

ため2022年4月以降に受験予定の方は、改定があったところは勉強せず、収益認識基準の勉強に集中しましょう!

ぺんぎん

ぺんぎん改定内容について詳しく知りたい人は↓の記事を見てね

収益認識基準はどのように勉強すればいい?

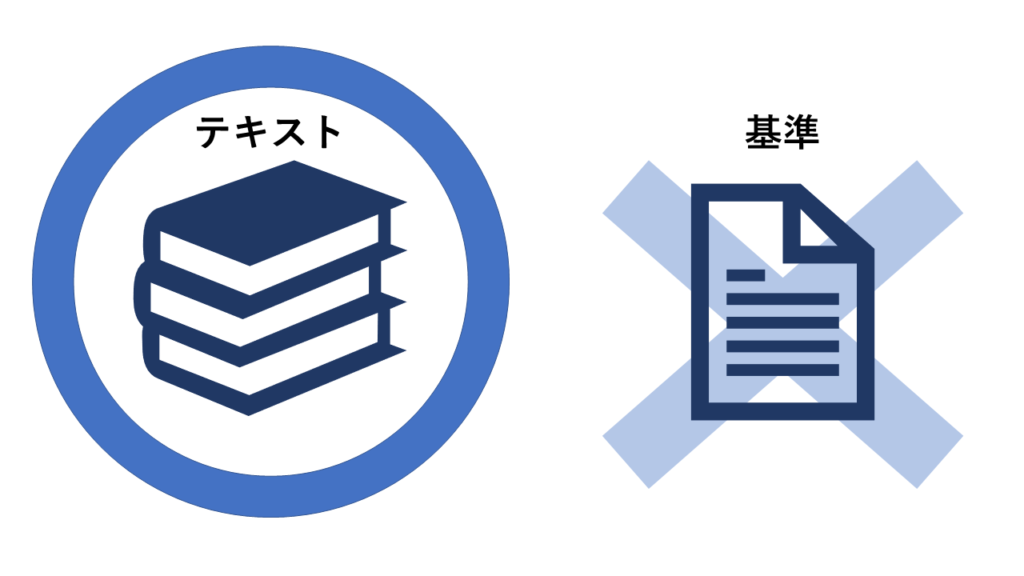

有名どころの最新のテキストではすでに収益認識基準が追記されているようですので、お持ちのテキストやこのブログを読んで理解を深めてください。

絶対に辞めたほうがいいのは「収益認識に関する会計基準」と「収益認識に関する会計基準の適用指針」の原文を読むことです。

というのも、収益認識基準は複雑な計算が必要ということはあまりないですが、新しい言葉が多いうえに独特の考え方が多く、非常にわかりづらいのが特徴です。

嫌な特徴ですね。。。

どれぐらいわかりにくいかと言うと、収益認識基準が公表された当時に監査法人にいた私と同僚の会話をご覧ください。

ため

ため収益認識基準読んだ?

ぺんぎん読んだ、何書いてあるのか意味わからん

ため

ためだよねー!

もちろん、どちらも会計のプロである公認会計士です。。。

公認会計士たちですら、収益認識基準が公表された当初は「意味わからない」と断言していたレベルでわかりづらいです。

ここからは、そんなわかりにくい収益認識基準を可能な限りわかりやすく解説します!

収益認識基準そのものの文章はわかりづらいので、極力収益認識基準の文章を使わずに解説していきます。

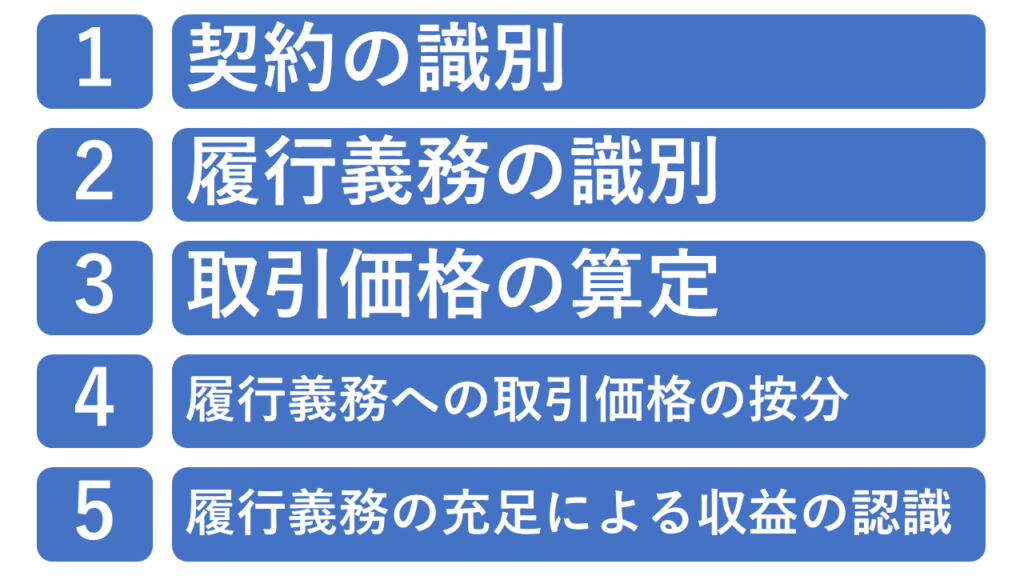

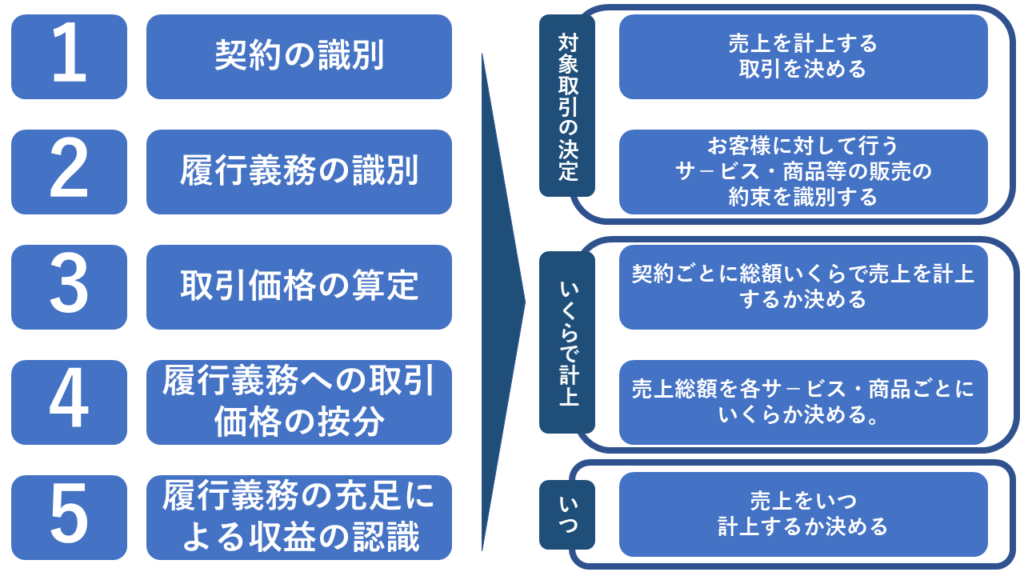

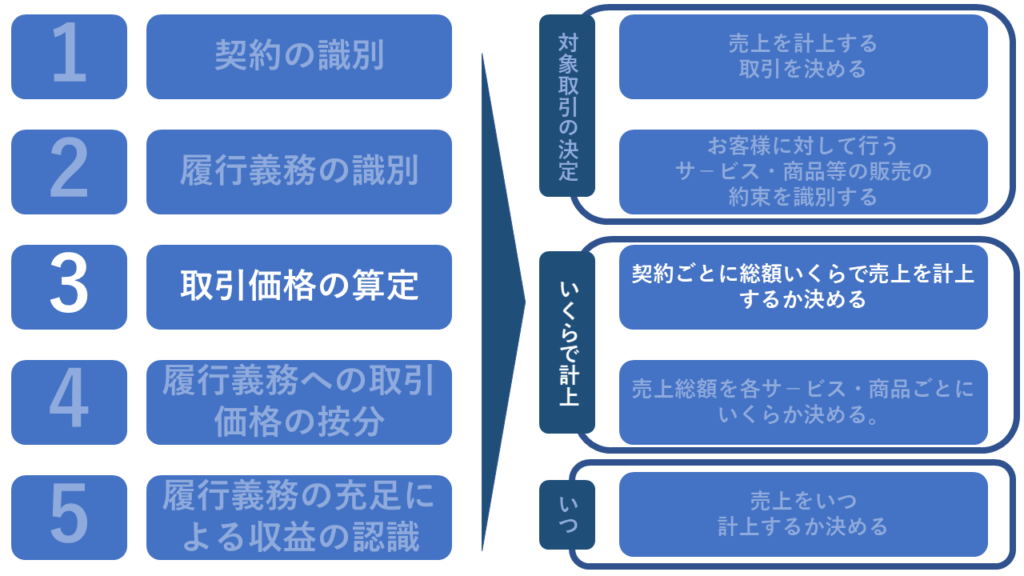

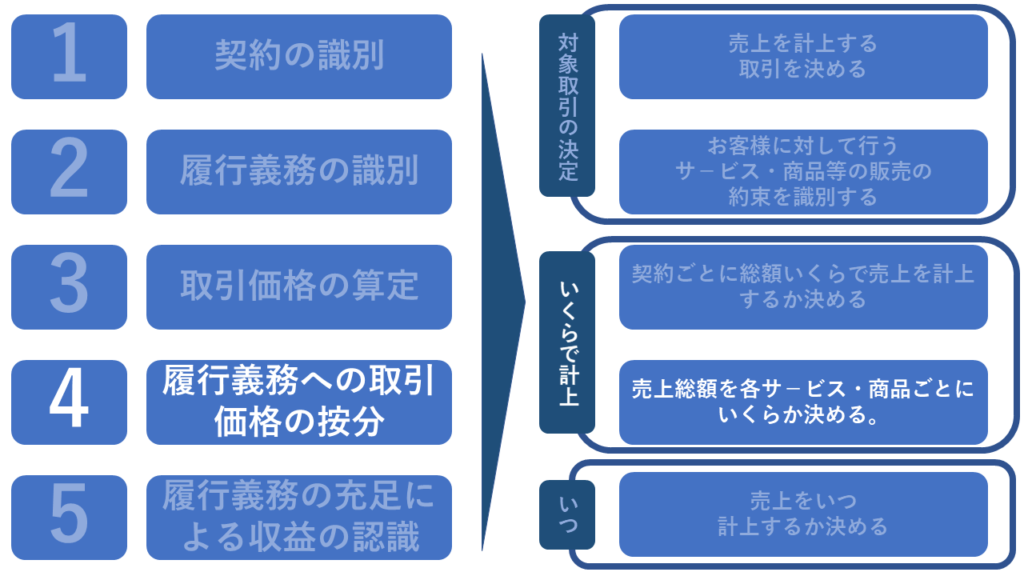

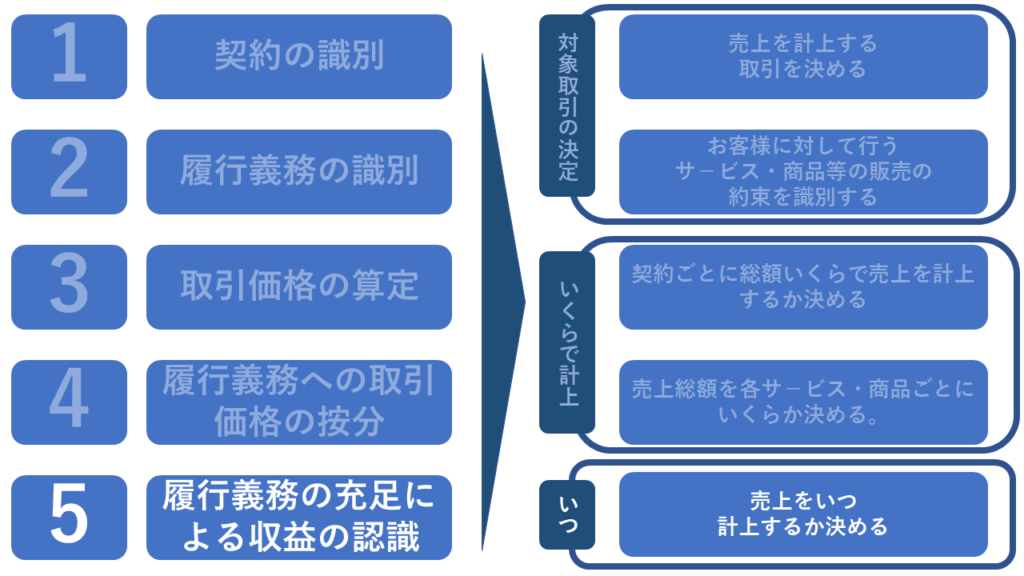

収益認識基準の基本的な考え方:5ステップとは

収益認識基準で、まず理解すべき考え方は「5ステップ」です。「ファイブステップ」と言うことが多いです。

要は5つのステップで売上の会計処理を決めていくというわけです。

具体的には以下5つのステップです

ぺんぎん

ぺんぎん早速新しい言葉のオンパレードだね・・・

ためわかりづらいですよねぇ・・・

今回はこの5つのステップをわかりやすく言い換えます!

つまり5ステップをわかりやすくまとめると

- 売上とすべき取引を決める

- 売上として計上する金額を決める

- 売上をいつ計上するか決める

という順番で考えていくことになります。

それでは、具体的な取引例を使いつつひとつひとつのステップについて簡単に見ていきましょう!

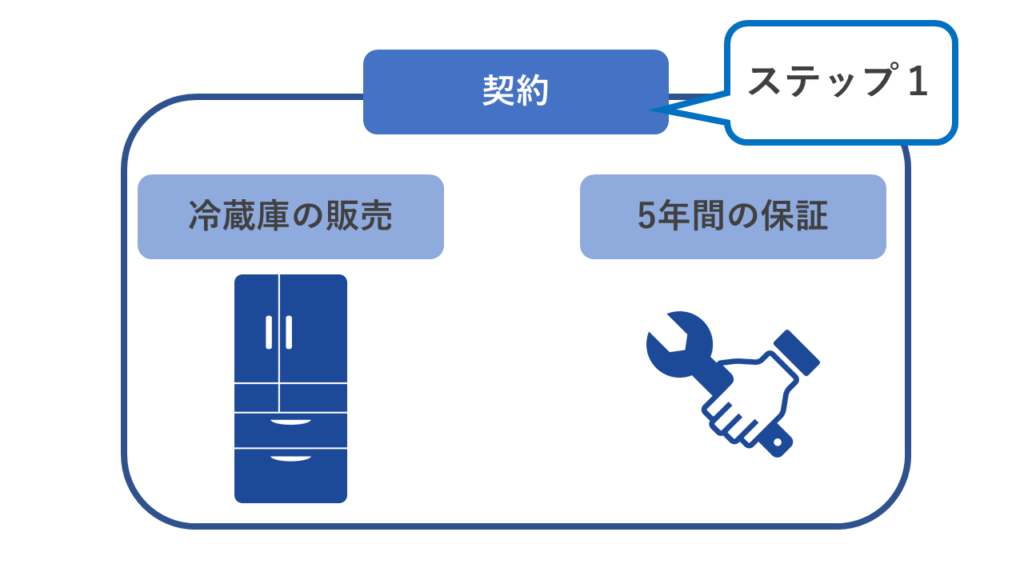

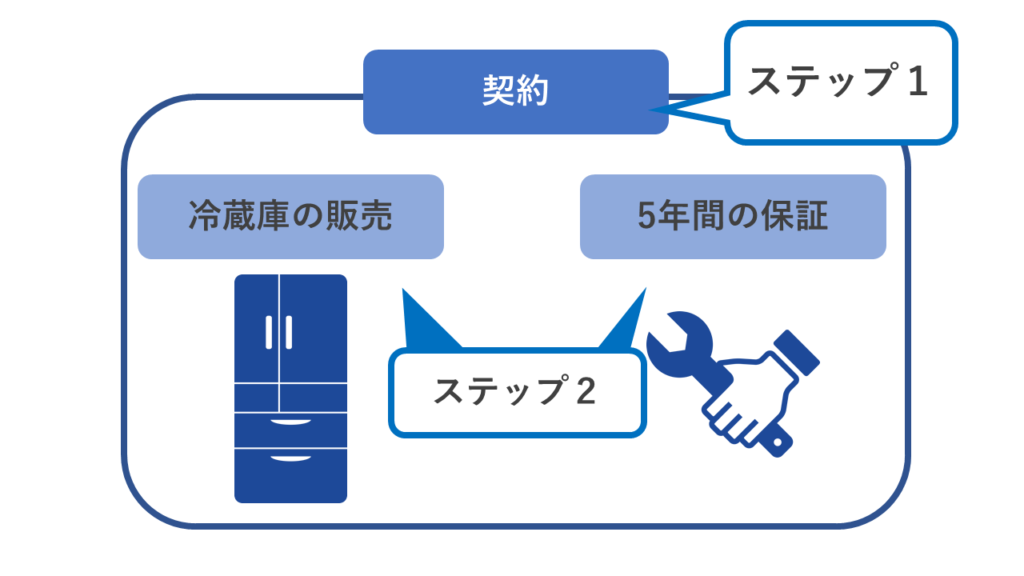

Yカメラはために対して、通常380,000円の冷蔵庫を350,000円で販売しました。

さらにYカメラは販売した冷蔵庫について本来有料である5年間の保証を無料で付けることにしました。

なお、保証が有料だった場合は通常20,000円を保証料としてお客様から受領することとしています。

当期の売上高はいくらになるでしょう?

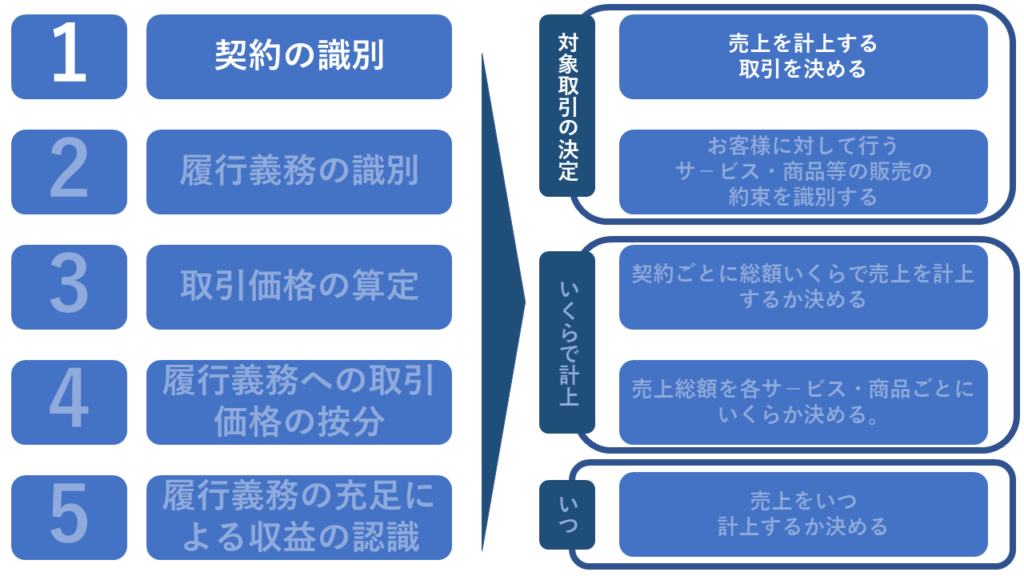

契約の識別:売上を計上する取引を決める

ステップ1契約の識別は勉強する上ではあまり気にしなくてOKです。

収益認識基準では「こういう契約が収益を認識する契約だよ」という定義があるのですが、一旦無視です。

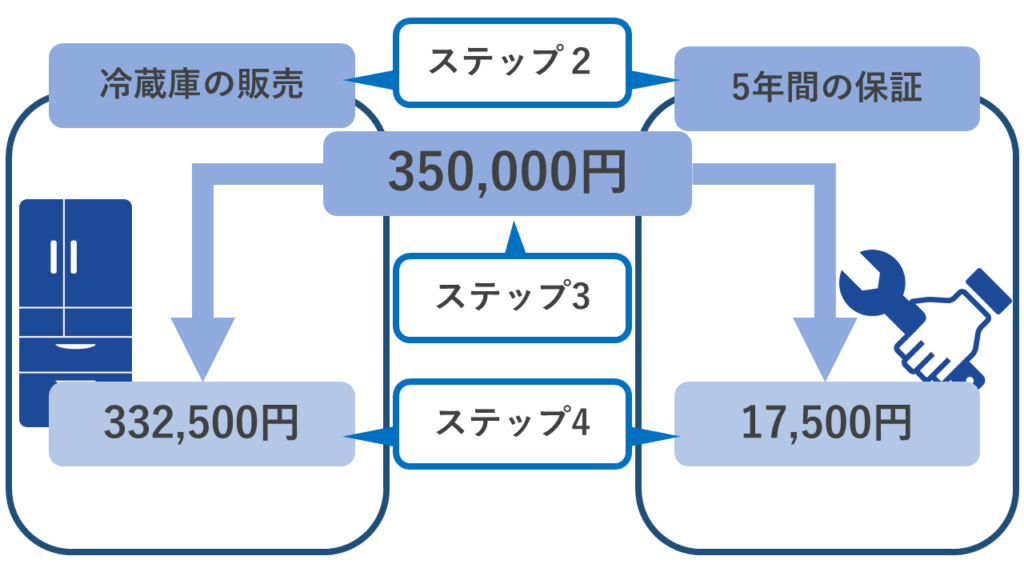

今回の取引例では冷蔵庫を販売して、5年間の無料保証を付けた一連の取引がひとつの契約になります。

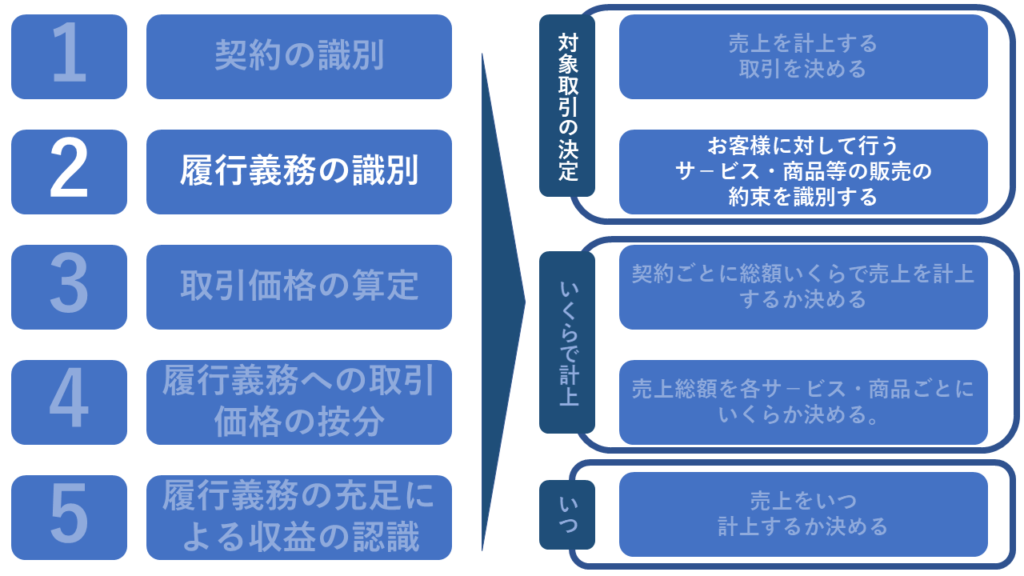

履行義務の識別:お客様に対して行うサービスないし商品の販売の約束を識別する

5ステップのなかで最も重要なステップです!

まず「履行義務」という単語を覚えてください。

「履行義務」とは、顧客との契約において、次の(1)又は(2)のいずれかを顧客に移転する約束をいう。

(1) 別個の財又はサービス(あるいは別個の財又はサービスの束)

収益認識に関する会計基準第7項

(2) 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

もう少しくだいて言うと「お客様へ商品の販売・サービス提供を行う約束」です。

この「約束」という言葉がポイントです

ひとつの契約でも複数の履行義務=約束をお客様とすることがあります。

それでは、取引例の履行義務(約束)がなにか、考えてみてください!

なんだかわかりますか?

答えは

- 冷蔵庫を販売、すなわちお客様に引き渡す約束

- 5年間は商品を保証しますという約束

の2つです。

契約はひとつですが、履行義務が2つあるというところがポイントです。

なお、実務上は「履行義務の識別」がとても大変です。

私も収益認識基準の適用までに「お客様に提供する財やサービスはなんだ?」という議論を1年以上重ねた経験があります。

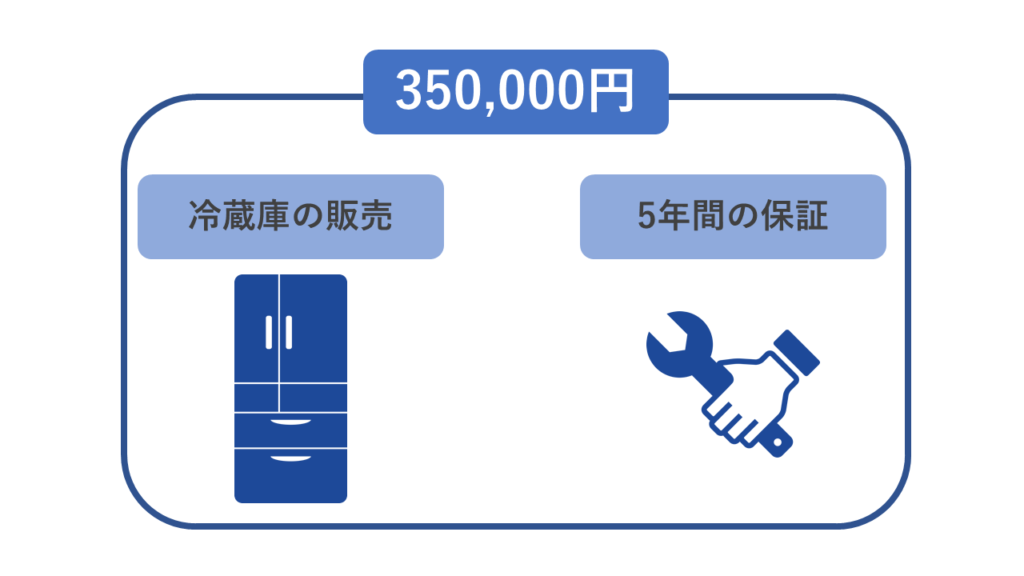

取引価格の算定:契約ごとに総額いくらで売上を計上するか決める

ため

ため名前のとおり「いくらで売上を計上するか?」を考えます

取引事例で言えば、契約の売上総額は冷蔵庫の販売価格350,000円のみですので、取引価格は350,000円となります。

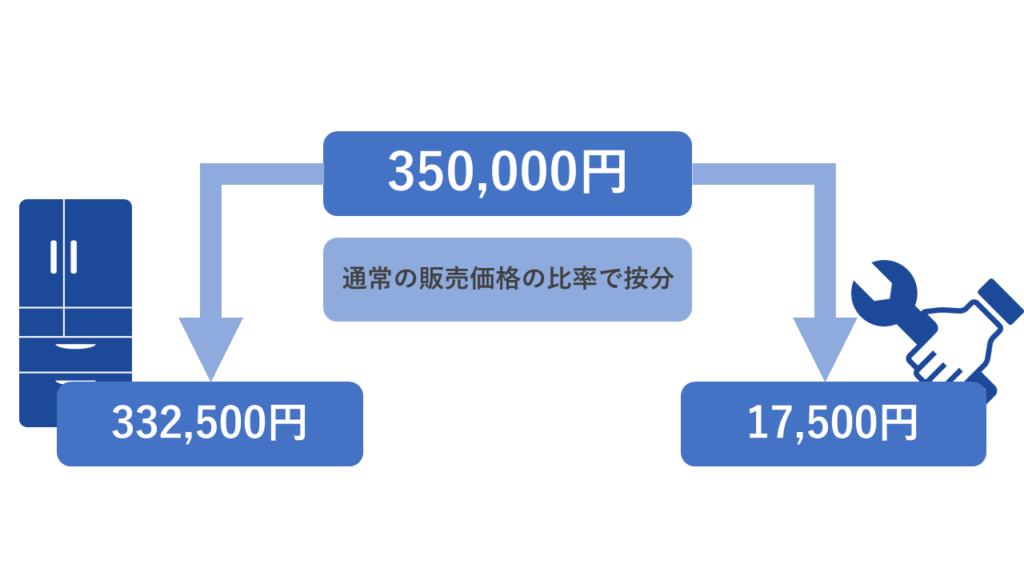

履行義務への取引価格の配分:売上総額を各サービス(販売するモノ)ごとにいくらか決める

ため

ためステップ3で決めた「取引価格」をステップ2で決めた「履行義務」に按分します

言葉だけだと分かりづらいので、取引事例をベースに実際の数値をみてみましょう

契約総額350,000円

冷蔵庫の通常の販売価格380,000円

保証の通常価格20,000円

冷蔵庫の販売に係る売上

350,000円×380,000円÷(380,000円+20,000円)=332,500円

保証にかかる売上

350,000円×20,000円÷(380,000円+20,000円)=17,500円

このときの冷蔵庫の通常価格380,000円と保証の通常価格20,000円を「独立販売価格」と言います。

契約総額を「独立販売価格」で按分するということだけは覚えておきましょう!

つまり、ステップ4「履行義務への取引価格の配分」はステップ3で決めた「取引価格」をステップ2で決めた「履行義務」ごとの「独立販売価格」で按分します。

専門用語のオンパレードで混乱するかもしれませんが、あまり難しく考えず「取引価格総額」を履行義務ごとの価格で按分すると覚えればOKです。

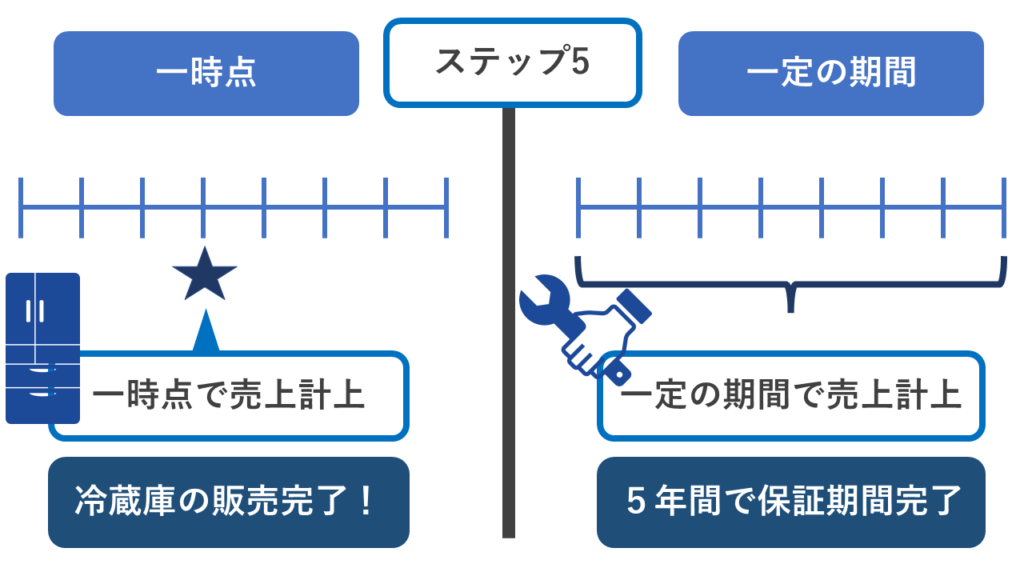

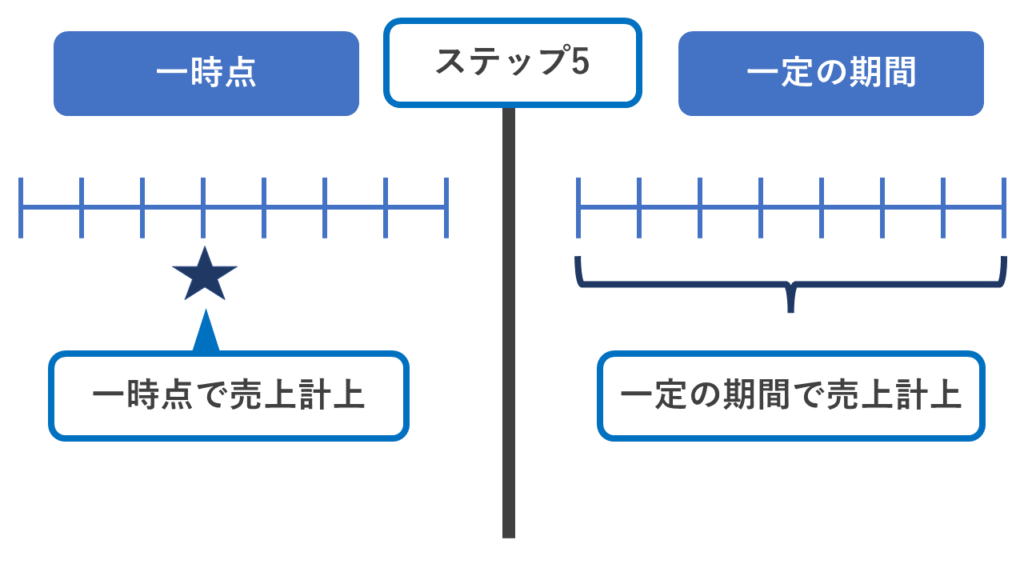

履行義務の充足による収益の認識:売上をいつ計上するか決める

ため

ためいつ計上するのか?は2パターンしかありません

- 一時点で一括計上する

- 一定の期間で計上する

では、一時点と一定の期間のどっちで計上すればよいでしょうか?

ポイントはステップ2で決めた履行義務、つまりお客様とした「約束」を完了したタイミングで売上を計上です!

そのためお客様との約束が一時点で終わるのか、一定期間をかけて終えていくのかを考えれば良いことになります。

取引例で見てみましょう。

冷蔵庫の販売は「冷蔵庫を販売、引き渡す」ことがお客様とした約束、すなわち履行義務です。

なので、お客様に渡した時点で約束は完遂してますので、冷蔵庫をお客様に引き渡した一時点で売上を計上できます。

一方で、保証に係る売上は「5年間冷蔵庫を保証する」ことがお客様とした約束、すなわち履行義務です。

なので、5年間で徐々にお客様との約束を果たしていくことになりますので、5年間という一定の期間で売上を計上していきます。

ため

ためお客様との約束を果たすことを「履行義務を充足した」と言います

5ステップのポイント

ため5ステップをまとめると以下のとおりです

ため

ためでは、最後に取引例の問題を解いてみましょう

Yカメラはために対して、通常380,000円の冷蔵庫を350,000円で販売しました。

さらにYカメラは販売した冷蔵庫について本来有料である5年間の保証を無料で付けることにしました。

なお、保証が有料だった場合は通常20,000円を保証料としてお客様から受領することとしています。

当期の売上高はいくらになるでしょう?

ステップ1

冷蔵庫を販売・5年間保証する契約

ステップ2

履行義務は2つ

- 冷蔵庫の販売

- 5年間の保証

ステップ3

取引価格総額は350,000円

ステップ4

取引価格を履行義務ごとに分けると以下の金額になる

- 冷蔵庫の販売:332,500円

- 5年間の保証: 17,500円

ステップ5

冷蔵庫の販売は一時点で売上を計上するので、332,500円全額を計上

5年間の保証は5年間かけて売上を計上するので当期の売上高は17,500円÷5年間=3,500円

答え

332,500円+3,500円=336,000円

新たな勘定科目

ため収益認識基準適用により新しい勘定科目が出てきますが、

日商簿記2級から試験範囲になります!

収益認識基準では売上そのものは引き続き売上高等の勘定科目で良いのですが、BS側の勘定科目として新たに契約資産と契約負債という勘定科目が登場します。

この2つの勘定科目について簡単に説明します。

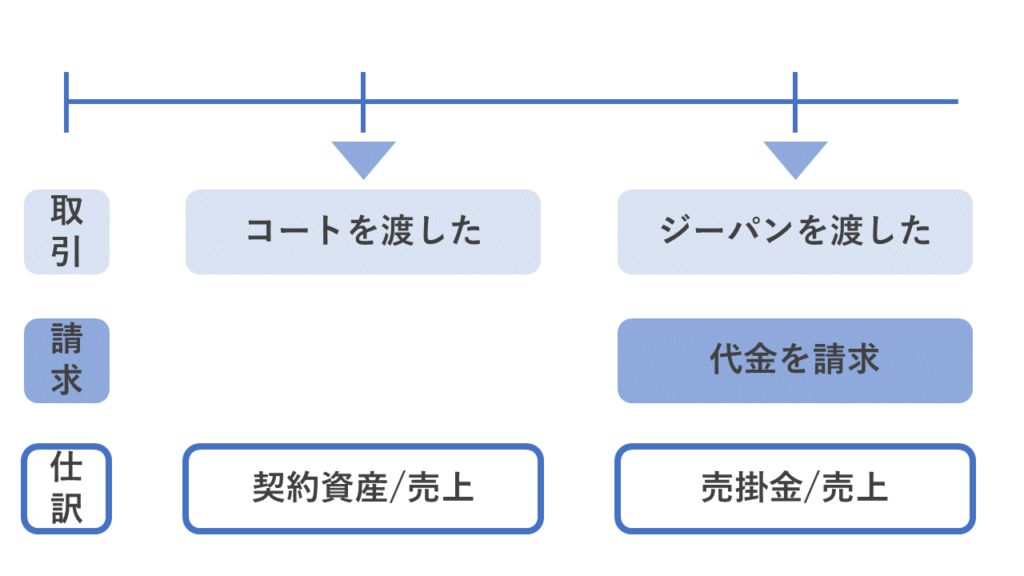

契約資産

契約資産は名前の通り資産で、流動資産に属します。

契約資産100/売上100

というように売上を計上したときの相手科目として使います。

売掛金との最大の違いは「売上を計上したけど、まだお客様には請求できない」という点です。

例えば20,000円のコートと10,000円のジーパンのセットを30,000円で販売する契約を結びましたが、ジーパンのみ在庫切れになってしまって、先にコートだけお客様に渡し、代金はジーパンもお渡ししたあとに請求することとなりました。

この場合、コートを引き渡すという履行義務はすでに果たしているので、コートの20,000円は売上を計上できますが、ジーパンを引き渡すという履行義務を果たしていないためお客様に請求できません。

そのため、コートの代金20,000円の売上を計上する仕訳は

売掛金20,000円/売上20,000円

ではなく

契約資産20,000円/売上20,000円

という仕訳を切ります。

余談として、契約資産は貸倒引当金の計上対象になりますので、実績率による貸し倒れ引当金を計算するときに契約資産を忘れないように気をつけてください。

契約負債

契約負債も名前の通り負債で、流動負債に属します。

厳密には少し違いますが、前受金と同じと思ってOKです。

現金100/契約負債100

契約負債100/売上100

という仕訳イメージです。

まとめ:収益認識基準の勉強法、ポイントは?

- 収益認識基準は売上に関する会計基準

- 収益認識基準は2022年4月から日商簿記1級と2級の試験範囲になる

- 収益認識基準の勉強はテキストを使う! 基準の原文は読まない

- 5ステップは取引の決定→価格の決定→いつ計上するかを決定するためのプロセス

- 5ステップのうち、一番重要な考え方はステップ2の履行義務

- 新たな勘定科目として「契約資産」と「契約負債」が登場

収益認識基準は2022年4月から日商簿記の範囲に入りますが、売上という簿記の中で最も重要な勘定科目に関する会計基準であり、とても重要な論点です。

この記事に書いた概要を読んで、少しでも理解が進めば幸いです。

この記事に書いたことは収益認識基準の基礎なので、他の色々な論点も近いうちに紹介したいと思います。

ご不明点があれば、ブログのコメントやTwitterのDMでお気軽にご連絡ください!

コメント