受験生

受験生日商簿記2級に合格したから、今度は1級を目指そうと思います。ただ、1級は2級より勉強が大変って聞いたんだけど・・・。

ため

ため今回は日商簿記1級の勉強方法を紹介します!

- 日商簿記1級の難易度

- 日商簿記1級の勉強時間

- 日商簿記1級合格までの勉強スケジュール

- 日商簿記1級の勉強方法

<プロフィール>

- 日商簿記1級をはじめて受験したときは81点、足切りで不合格

- 高校卒業後に公認会計士試験を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 公認会計士試験の会計学をトップで合格

本記事を書いている私は日商簿記1級を2回目の受験時に91点で合格しています!

- 日商簿記1級合格を目指す人

- 日商簿記1級を受験するか迷っている人

- 日商簿記2級を合格した人

執筆者の日商簿記1級の成績

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 点数 |

|---|---|

| 商業簿記 | 25点 |

| 会計学 | 24点 |

| 工業簿記 | 23点 |

| 原価計算 | 9点 |

| 合計 | 81点 |

原価計算足切りのため不合格

| 科目 | 点数 |

|---|---|

| 商業簿記 | 23点 |

| 会計学 | 18点 |

| 工業簿記 | 25点 |

| 原価計算 | 25点 |

| 合計 | 91点 |

合格

日商簿記1級の難易度(VS日商簿記2級)

日商簿記1級の合格を目指す人は、日商簿記2級を合格している人が多いかと思います。

そこで、日商簿記1級の勉強方法を解説する前に日商簿記1級が日商簿記2級と比較して、どれだけ難易度が上がるのか簡単に解説します。

簿記をゼロから勉強しようと思っている方はぜひ↓の記事をご覧ください。

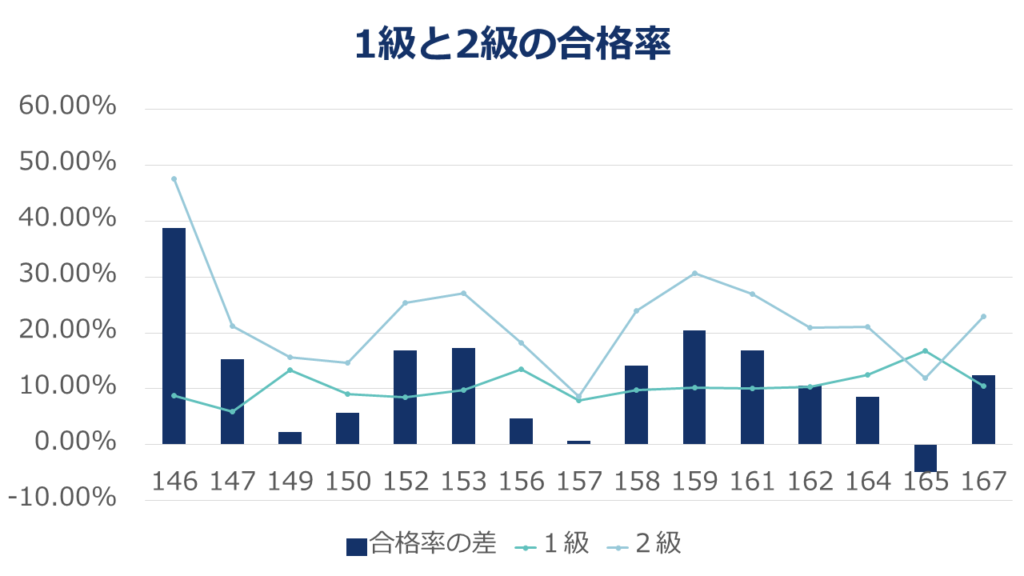

合格率

回にもよりますが、日商簿記1級は日商簿記2級のおよそ半分の合格率です。

試験範囲

1級で追加される項目は膨大!

日商簿記の出題区分表から、1級で追加される項目を洗い出してみました。ぜひクリックorタップしてみてください

商業簿記&会計学

- 有価証券

- 約定日基準、修正受渡基準

- 貸付、借入、差入、預り、保管

- 売買目的有価証券の総記法による処理

- 満期保有目的債券の償却原価法の利息法

- その他有価証券の保有目的の変更

- その他有価証券評価差額金の部分純資産直入法

- 発行商品券等

- 手形

- 不渡手形の貸借対照表表示方法

- 買戻・遡及義務の計上・取崩

- 貸倒引当金

- 債権の区分、財務内容評価法、キャッシュ・フロー見積法

- 退職給付引当金

- 退職給付債務の計算

- その他の引当金

- 商品売買

- 総記法

- 仕入割引・売上割引

- 売価還元原価法など

- 収益認識基準

- 割賦販売(取戻品の処理を含む)

- 工事契約

- 重要な金融要素

- 契約変更

- 本人と代理人の区分

- その他の様々な財またはサービスの顧客への移転

- デリバティブ取引、その他の金融商品取引(ヘッジ会計など)

- 有形固定資産

- 割賦購入(利息部分を利息法で区分する方法)

- 圧縮記帳(積立金方式)

- 資産除去債務の資産計上

- 減価償却費の級数法、総合償却、取替法

- 無形固定資産

- 受注製作のソフトウェア

- 市場販売目的のソフトウェア(見込販売収益および見込販売数量の見積りの変更含む)

- 固定資産の減損

- 投資不動産

- 繰延資産

- リース取引

- ファイナンスリース取引の借手側の処理利息法、級数法

- ファイナンスリース取引とオペレーティングリースの貸手側の処理

- セール・アンド・リースバック取引など

- 外貨建取引

- 為替予約の独立処理

- 為替予約の振当処理の予約差額の期間配分

- 外貨建ての財務活動

- 資産除去債務

- 税効果会計

- 回収可能性の検討

- 引当金、減価償却、その他有価証券以外のすべての一時差異(2級はこの3つのみ)

- 会計上の変更および誤謬の訂正

- 株主資本等変動計算書

- 株主資本およびその他有価証券評価差額金以外の増減(2級は株主資本とその他有価証券評価差額金に限定)

- 財務諸表の注記・注記表

- 附属明細書

- キャッシュ・フロー計算書

- 中間(四半期)財務諸表、臨時決算

- 純資産

- 減資、現物出資、株式移転、株式償還、株式分割

- 税法上の積立金の処理

- 分配可能額の算定

- 自己株式、自己新株予約権

- 組織再編

- 株式交換、株式移転

- 事業分離等、清算

- 社債

- 発行

- 利払

- 期末評価(利息法、定額法)

- 新株予約権、ストック・オプション

- 本支店会計

- 在外支店財務諸表の換算

- 内部利益が付加されている場合の決算手続

- 連結会計

- 子会社の支配獲得時の資産・負債の時価評価

- 支配獲得までの段階取得

- 子会社株式の追加取得、一部売却

- 持分法

- 連結税効果

- 在外子会社の換算

- 個別財務諸表の修正(退職給付会計等)

- 包括利益、その他の包括利益

- 連結キャッシュフロー・計算書

- 中間(四半期)連結財務諸表の作成

- セグメント情報等

- 会計基準及び企業会計に関する法令等

- 企業会計原則および企業会計基準など

- 会社法、会社法施行規則、会社計算規則及び財務諸表規則などの法令

- 財務会計の概念フレームワーク

工業簿記&原価計算

- 原価

- 支出原価と機会減価

- 管理可能費と管理不能費

- 特殊原価概念

- 原価計算

- 特殊原価調査

- 材料費計算

- 棚卸減耗費の引当金処理

- 経費計算

- 複合費の計算

- 製造間接費計算

- 営業外損益法

- 補充率法

- 繰延法

- 部門費計算

- 純粋の相互配賦法

- 階梯式配賦法

- 複数基準配賦法

- 個別原価計算

- 代品の製造指図書を発行する場合

- 補修または代品の指図書を発行しない場合

- 仕損費を間接費とし、仕損の発生部門に付加する方法

- 作業くずのしょり

- 総合原価計算

- 純粋先入先出法

- 工程別総合原価計算の非累加法

- 加工費工程別総合原価計算の方法と記帳

- 正常仕損費&正常減損費の非度外視法

- 異常仕損費と異常減損費の処理

- 副産物の処理と評価

- 連産品の計算

- 標準原価計算

- 修正パーシャルプラン

- 減損と仕損

- 配合差異と歩留差異

- 営業外損益法

- 補充率法

- 繰延法

- 標準の改定

- 原価・営業量・利益関係の分析

- CVPの感度分析

- 多品種製品のCVP分析

- 全部原価計算の損益分岐点分析

- 原価予測の方法

- スキャッター・チャート法

- 回帰分析法

- 直接原価計算

- 直接標準原価計算

- 価格決定と直接原価計算

- 直接原価計算とリニアー・プログラミング

- 事業部の業績測定

- 営業費計算

- 営業費の分析

- 差額原価収益分析

- 業務的意思決定の分析

- 構造的意思決定の分析

- 戦略の策定と遂行のための原価計算

- ライフサイクル・コスティング

- 品質原価計算

- 原価企画・原価維持・原価改善

- 活動基準原価計算

はじめて書き出してみましたが、改めて1級の試験範囲の広さを痛感しました。

なお、記載したのは日商簿記1級で追加される項目ですので、当然2級までに勉強した内容も試験範囲です。

テキストのボリューム

日商簿記1級のテキストは1冊にはおさまらない!

- 商業簿記・会計学 テキスト3冊 問題集3冊

- 工業簿記・原価計算 テキスト3冊 問題集3冊

- 商業簿記・会計学 テキスト&問題集4冊

- 工業簿記・原価計算 テキスト&問題集4冊

日商簿記2級では、どちらのシリーズもテキストは商業簿記と工業簿記で1冊ずつですので、単純に倍以上のボリュームであることがわかるかと思います。

スクールの値段

1級の講座は2級の講座のおよそ倍の値段!

- クレアール

-

2級パック:53,000円~58,000円

1級パック:132,000円~145,000円 - 大原

-

2級合格コース:67,100円~82,200円

1級合格コース:146,500円~178,700円 - TAC

-

2級合格本科生:78,300円~95,000円

1級合格本科生:141,000円~249,000円

スクールの値段は難易度に比例して上がってきますので、どのスクールも日商簿記1級は日商簿記2級の倍は難しいと考えているようです。

日商簿記1級合格に必要な勉強時間は?

ため

ため私は日商簿記1級の合格レベルに達するまで約750時間かかりました。

日商簿記2級取得後の勉強時間ですので、簿記をゼロから始める人は更に300時間~500時間(日商簿記2級の勉強時間の目安)かかるかと思います。

一般的には日商簿記2級合格レベルに達している人で、500時間~1,000時間と言われています。

500時間~1,000時間とかなり幅が広いですが、日商簿記2級の理解度によって、必要な勉強時間は個々人で差が出てしまいます。

ただ、個人的には700時間~800時間ぐらいがひとつの目安になるかと思います。

ネットで調べると500時間前後で合格した人もいますが、そういった方々はかなり優秀な人です。

毎日どれぐらいの勉強をすればいい?

1,000時間となると途方もない時間になってしまい、イメージが湧きづらいと思いますので具体的に毎日どれぐらい勉強すればよいのか考えてみましょう。

月100時間の場合

毎月100時間勉強するとしましょう。月100時間は週に25時間、1日に約3.5時間になります。

例えば平日は1時間ずつしか勉強できないのであれば、土日に10時間ずつ勉強してようやく週25時間、月100時間の勉強時間です。

この生活を半年、すなわち6ヶ月続ければ勉強時間は600時間です。

個人的には600時間だと少し足りないと思うので、平日1時間、土日に10時間ずつという勉強を7,8ヶ月繰り返すことが必要になるかと思います。

月50時間の場合

毎月50時間勉強するとしましょう。月50時間は週に約13時間、1日に約2時間になります。

同じく平日は1時間ずつしか勉強できないのであれば、土日に4時間ずつ勉強して週13時間、月50時間の勉強時間です。

この生活を1年、すなわち12ヶ月続ければ勉強時間は600時間です。

やはり600時間では少し足りないと思うので、平日1時間、土日に4時間ずつの勉強であれば、1年半は勉強期間が必要になると思います。

筆者の実体験

私は公認会計士を目指すための登竜門として日商簿記1級の勉強に専念していたので、参考にならないかもしれませんが。。。

- 勉強期間

-

4月1日~6月12日までの2ヶ月半

合計79日、ウチ月ー土は68日、日は11日 - 勉強時間

-

月曜日~土曜日

1日10時間×68日=680時間日曜日

7時間×11日=77時間合計

750時間

6月に試験を受けたときは、合計81点ながら原価計算が9点で足切り不合格でした。

ただ、合計点数が8割を超えており少なくとも合格できる水準には達していたと思いますので、先に述べた通り700~800時間が必要な勉強時間の目安と考えています。

日商簿記1級に合格するための勉強スケジュールは?

最低でも半年は勉強期間が必要!

1年間の長期間も覚悟する

私の実体験の2ヶ月半の勉強スケジュールはあまり参考にならないので、私がこれから日商簿記1級を受験するとしたら立てるであろうスケジュールを半年間バージョン、1年バージョンで解説します。

半年間の場合

テキストを読んで内容を理解して、問題集を解く

2ヶ月間でテキストを1周する。

テキストが商業簿記&会計学で3冊、工業簿記&原価計算で3冊の合計6冊とすれば1週間で1冊終わらせるぐらいのイメージです。

問題集をひたすら解く→テキストに戻って記憶に定着させるを繰り返す。

この2ヶ月間で問題集を1周する

問題集を再度ひたすら解く→テキストに戻る勉強を繰り返す

さらにTACなどで行っている公開模試の受験や過去問を解く。

簡単に2ヶ月間で試験範囲を1周と書いてますが、簿記1級のテキストの総ページ数は2,000ページを余裕で超えますので、テキスト2,000ページ超&問題集や解答を読む時間を考えると、正直かなり無茶なスケジュールだと思います。

私なら平日は朝活で仕事に行く前に2時間、夜は仕事が終わってから2時間が基本ですが、4時間もできない日もでてくると思いますので、土日や祝日は7-8時間ずつぐらいは勉強するイメージでやります。

ため

ためよっぽど熱い想いや特別な事情がない限り、半年で受かろうと思うのは辞めたほうが良いと思います。。。

1年間の場合

テキストを読んで内容を理解して、問題集を解く

3ヶ月間でテキストを1周する。

テキストが商業簿記&会計学で3冊、工業簿記&原価計算で3冊の合計6冊とすれば、1ヶ月毎に商業簿記&会計学と工業簿記&原価計算を1冊ずつの合計2冊終わらせていくイメージです。

問題集をひたすら解く→テキストに戻って記憶に定着させるを繰り返す。

この3ヶ月間で問題集を1周する

さらに問題集をひたすら解く→テキストに戻って記憶に定着させるの繰り返し

この3ヶ月でもう1回問題集を1周する。

苦手な論点はさらにもう1周したいところ。

TAC等が行っている公開模試や過去問をひたすら解く。

できなかったところ、忘れていたところは再度問題集やテキストに戻って勉強し直す

繰り返しになりますが日商簿記1級は範囲が膨大なため、テキストを1周させるのに時間をかけすぎると最初に勉強した内容を忘れてしまうので、3ヶ月以上はかけないほうが良いと思います。

テキストを1周したら、4ヶ月目~9ヶ月目までの半年間はひたすら問題演習です。

ここでも3ヶ月で1周を目安にしていますが、苦手な分野についてはさらにもう1周、2周問題集を解き直す勉強もおすすめです。

おそらく8ヶ月目ぐらいから問題を解くスピードが確実に上がってくるので、1周に3ヶ月もかからなくなるはずです。

ため個人的には勉強期間として9ヶ月~1年間を考えておいたほうが良いかと思います。

勉強期間を9ヶ月とするのであれば、上述した勉強期間の10ヶ月目~12ヶ月目に実施する公開模試や過去問の勉強を7ヶ月目~9ヶ月目で勉強するスケジュール感になります。

日商簿記1級の勉強方法は?【科目ごとに解説!】

日商簿記1級は商業簿記、会計学、工業簿記、原価計算の4つの科目に分かれます。

それぞれ25点満点の合計100点満点。合計で70点以上で合格ですが、各科目10点未満だと足切りで不合格となります。

そのため、例えば「原価計算は苦手だから捨てよう」といった戦略は許されず、どの科目も確実に点数を取れるように勉強しなければなりません。

単純計算で各科目18点以上を取れば合格です。

逆に言えば、各科目で間違えていい点数は7点のみですので、1問2点~3点と考えれば2,3問しか間違えが許されないということになります。

そこで今回は、どの科目も7割が取れる科目ごとの勉強方法を解説します!

商業簿記

仕訳をマスターする!

簿記は仕訳に始まり仕訳に終わります。

極論ですが、商業簿記はすべての問題の仕訳が完璧に答えられて集計さえ行えば満点が取れる科目です。

そのため、どんな問題パターンが来ても仕訳が切れるように勉強を行うことがポイントとなりますが、最終的な目標は以下の状態です。

- 問題文を見た瞬間に仕訳の形が思い浮かぶ

- 問題文を見た瞬間に金額を計算するために必要な情報が思い浮かぶ

【問題文を見た瞬間に】という点がポイントです。

日商簿記1級は問題量が多いため、時間が足りずに問題が解ききれないということが非常に多いです。

ひとつひとつの問題文を見た瞬間、即座に【仕訳の形】と【金額計算に必要な情報】が思い浮かぶことが重要です。

具体的に解説します。

問題例

社債および新株予約権は転換社債型新株予約権付社債として当期首において社債金額100,000千円、期間5年、表面利率ゼロの条件で発行したものである。

区分法を適用し、社債部分については償却原価法(実効利子率年1.3%の利息法)を適用する。

なお、当期末において新株予約権付社債のうち5分の1について権利行使(株式転換)され、社債が代用払込されるとともに、これに対して自己株式1,000株(帳簿価額18,000千円)を交付したが未処理であった。

※148回日商簿記1級 商業簿記第1問より抜粋

仕訳の形

この問題を見た瞬間に、必要な会計処理の一覧と各会計処理の仕訳の形、すなわち借方と貸方の勘定科目が思い浮かべば完璧です。

今回の問題であれば以下の3種類です。

- 償却原価法の適用

-

社債利息/社債

- 利息の計算

-

社債利息/社債

※表面利率ゼロのため利息の計算は不要ですが、たまたまゼロなだけですので本来は必要な仕訳。 - 新株予約権の処分

-

社債・新株予約権/自己株式・自己株式処分差益

金額計算のために必要な情報

仕訳の形が思い浮かんだ後に、具体的な計算方法が思い浮かべば完璧です。

また計算方法だけではなく、必要な情報が頭に浮かぶ必要があります。

今回の問題であれば、私は以下のように頭に浮かびます。

- 償却原価法の適用

-

- 社債のボカ

- 定額法と利息法のどちらで計算するか?

- 定額法であれば期間

- 利息法であれば実行利率

- 計算は(額面金額ー簿価)×実行利率×期間

- 利息の計算

-

- 額面金額

- 利率

- 計算は額面金額×表面利率

- 新株予約権の処分

-

- 社債の金額(償却原価法の計算後)

- 新株予約権の簿価

- 自己株式の簿価

- 行使した金額(割合)

- 自己株式処分差益は差額

受験生どんな問題でも仕訳の形と金額の計算方法を瞬時に思い浮かぶようにするにはどうすればいいの?

ため

ため問題演習あるのみです!

問題演習あるのみ!

ひたすら問題演習を繰り返して、仕訳の形と計算方法を頭に叩き込むしかありません。

注意点として、単純に暗記する方法はNGです。

「なぜこのような会計処理を行うのか?」を自問自答しながら頭に叩き込んでいきましょう。

会計処理の理論まで覚えると、後ほど説明する会計学に強くなります。

また理論まで覚えると会計処理はそう簡単に忘れず、仮に忘れてもテキストをチラ見するだけですぐに思い出せます。

ため数をこなせばこなすだけ少しずつですが確実に実力が付いてきます!

(応用編)仕訳を書かない練習をする

仕訳の形や金額の計算方法をマスターした人におすすめしたいさらなるステップアップが仕訳を書かない練習です。

当たり前ですが、本試験では仕訳を書かない方が問題は早く解けます。

代わりにミスをする確率が上がります。また、仕訳を書かないと見直しがしづらくなります。

そのためすべての論点で仕訳を書かないようにするのではなく、得意な項目についてのみ仕訳を書かないようにする方法がおすすめです。

仕訳を書かないで問題を解けるようにならなくても十分に合格は可能ですので、無理をする必要はありません。

会計学

・専門用語以外は商業簿記の演習で知識が身につく

・専門用語と注記などの開示関係だけ暗記必須

・企業会計基準や企業会計原則は無理に読まなくていい

会計学は日商簿記1級から新たに増える科目です。

内容は商業簿記と被っていることが多いのですが、一番の違いは【理論問題】が出題されることです。

理論問題というと難しく聞こえますが、商業簿記で解説した【なぜこのような会計処理を行うのか?】が聞かれるだけですので、商業簿記を暗記ではなくきちんと理解をしている人であればそこまで難しくないと思います。

ただし、会計の専門用語と開示関係だけは暗記するしかありません。

過去問を見る限り、会計学の理論問題は穴埋めで用語を書くというパターンが多い傾向にあります。

しかし、勘定科目を答える問題や会計処理の方法を答える問題は商業簿記で得た知識から7割程度は回答できます。

残りの3割は「専門用語」の記述と「注記などの開示関係」ですので、これらは暗記が必要になってきます。

専門用語の勉強法

専門用語は【用語そのもの】を暗記をして、【用語の意味】は商業簿記で得た知識を補完する流れでマスターしていきましょう。

【将来減算一時差異】という用語そのものは覚える

「財務諸表上の一時差異のうち、当該一時差異が解消する時にその期の課税所得を減額する効果をもつもの」が基準上の定義ですが、覚えなくてOKです。

代わりに「繰延税金資産を計上するもとの金額」とか「会計と税務でズレた金額のうち、会計のほうが金額が大きくなる費用」など、自分自身がわかりやすい内容で理解します。

ため会計学の理論は専門用語に限らず、【自分の言葉】で会計処理の背景を説明できるようになることが重要です!

注記などの開示関係の勉強法

深く考えず暗記することをおすすめします。

注記については「投資家にとって重要な情報だから」にすべて帰結してしまうので、あまり理論的背景がなく、覚えるしかないことが多いです。

個人的に実務でも使えるのでしっかり覚えておいたほうが良いと思える項目は以下の2つぐらいです。

- セグメント情報

- 1株情報(1株あたり当期純利益とか)

また注記をすべて覚えることは不可能ですので、お持ちのテキストや講義で説明があった項目だけ覚えればOKです。

日商簿記1級は相対試験のため、他の受験生ができない項目については諦めるという取捨選択も重要です。

企業会計基準などの基準は無理に読まなくていい

企業会計基準や企業会計原則は、たしかに会計基準の背景などが乗っているまさに原文そのものですが、正直日本語がわかりづらいです。

そのため、無理に読み込まないでお持ちのテキストや問題集の解説を読んだほうがわかりやすいですし理解が間違いなく深まります。

例えば勉強の合間にちょっと読んでみるとか、より詳しく知りたい項目について読んでみるぐらいの気持ちで良いと思います。

ため私も日商簿記1級の勉強中は基準そのものを読むことは一度もありませんでしたが、本試験で、会計学は最高24点取りました。

工業簿記

2級の復習をしっかり行う

図をマスターする

工業簿記は商業簿記と異なり、2級から1級になっても新しい論点があまりなく、2級で勉強した範囲の延長線上にある論点が増えていることが多い特徴があります。

例

- 総合原価計算の累加法→1級から非累加法が追加

- 仕損費の処理の度外視法→1級から非度外視法が追加

- 標準原価計算のパーシャルプラン→修正パーシャルプランが追加

ただし工業簿記が2級と1級で大きく違うのは問題量です。

実は1級の工業簿記は時間さえかければ、そこそこの点数が狙えますが、本試験になると時間が足りなくなり、問題が解ききれずに点数が低いというパターンが多いです。

そのため、日商簿記1級の工業簿記は2級以上に【速さ】が要求されます。

簿記に限った話ではないのですが、どんな試験でも時間を一番使うのは【悩んでいる時間】です。

「あれこの処理ってどうやるんだっけ?」とか「えーっと・・・」とか悩んだり、考えているときが一番時間を使っています。

日商簿記1級は問題量から考えて、そんな時間はありません。

少なくとも日商簿記2級の試験範囲ぐらいは悩まず即答するぐらいの知識が必要です。

そのため、工業簿記は他の科目以上に2級の範囲がしっかりできていないと1級の合格は不可能です。

2級の復習をしっかり行う

苦手な論点や不安な論点については、1級の勉強のみならず再度2級のテキストや問題集に戻って、2級を完璧に仕上げるぐらいの気持ちで勉強しましょう。

2級を復習することは、一見遠回りにも思えますが【急がばまわれ】という言葉もあります。

1級の勉強がうまくいかないようであればぜひ2級に戻ることをおすすめします。

そして、2級に戻るときも、1級の新規論点を勉強するときも工業簿記で一番重要なのは【図】です。

図をマスターする

商業簿記では「仕訳に始まり仕訳に終わる」と書きましたが、工業簿記は【図に始まり図に終わる】と言っても過言ではないです。

図とは

- 勘定連絡図

- シュラッター図

- 差異分析のボックス図

が代表例です。

全部マスターしましょう。

そしてマスターする方法は商業簿記と同じく、問題演習あるのみです!

残念ながら、工業簿記でも裏技はありません。

ひたすら問題演習を繰り返して、図の形と計算方法を頭に叩き込むしかありません。

注意点として、商業簿記と同じですが単純に暗記する方法はNGです。

「なぜこのような図を書くのか?」「なぜこの図で分析ができるのか?」を自問自答しながら頭に叩き込んでいきましょう。

理論まで覚えると図の書き方を簡単に忘れないのは工業簿記も同じです。

数をこなせばこなすだけ少しずつですが確実に実力が付いてきます!

(応用編)図を書かない練習をする

商業簿記の仕訳と同じで、図の書き方をマスターした人におすすめしたいさらなるステップアップが図を書かない練習です。

当たり前ですが、本試験では図を書かない方が問題は早く解けます。

代わりにミスをする確率が上がります。また、メモ等を書かないと見直しがしづらくなります。

図を書いたほうが結局早いという人もいらっしゃいますので、図を書いた上でスピードを上げる勉強法もアリです。

両方試してみて、【早く】【正確に】解ける方を選択すれば良いと思います。

原価計算

一番儲かる方法を考える

何を答えるか見極める

原価計算は工業簿記の延長線上にあるように見えますが、全然違う科目と思っていたほうが良いです。

原価計算は工業簿記の知識を使って「一番儲かる方法を考える」科目です。

一番儲かる方法を考える

儲かるとは【利益を最大にする】ことです。

利益を最大にする方法は2つしかありません。

- 収益(売上)を増やす

- 原価(費用)を減らす

そのため、原価計算は【収益を一番大きくするにはどうすればいいか?】か【費用を一番小さくするにはどうすればいいか?】を考える科目です。

例えば

製品X、製品Y、製品Zを作っている工場がある。

- 製品Xは販売価格が一番安いが、販売数量は一番多い

- 製品Yは販売価格が一番高いが、販売数量が一番少ない

- 製品Zは販売価格は製品Yより安く、販売数量は製品Xより少ないが利益率が一番高い

工場では製品X、製品Y、製品Zを合計で6,000個しか作ることができない

それぞれの製品を何個ずつ作れば、利益が最大になるか?

という問題が出題されます。

本試験では製品ごとの原価や操業度が具体的に設定されますし、計算の過程として損益分岐点売上高などを問われることもありますが、結局は「で、一番儲かる方法は?」を考えるだけです。

そのために重要な視点は「何を答えるか見極める」ことです

何を答えるか見極める

原価計算は「一番儲かる方法」を考える科目ですが、一言で儲かる方法と言ってもいろいろな方法があります。

例えば

- 販売価格を上げる

- 広告を行い販売数量を上げる

- 外部から仕入れていた部品を自製する

- 従業員の労働時間を削減する

- 役員の賞与を減らす

- 電力を新電力に変えて電気代を下げる etc・・・

これはほんの一例で、挙げようと思えば、あと20~30個は挙げられると思います。

そのため原価計算の勉強法で「覚える」という勉強はほとんど意味がありません。

では、どうするかというと【何を答えるか見極める】練習が重要です。

具体的な事例を見てみましょう。

製品X 販売価格1,000円、製造原価300円、販売見込数量 2,000個

製品Y 販売価格1,500円、製造原価200円、販売見込数量 200個

答え:製品Y200個、製品X1,800個

解説:製品Yのほうが利益金額が高いので製品Yを売れるだけ作って、残った製造能力で製品Xを作る。

インフルエンサーへの広告料はいくらまで出せるか?

答え:560,000円

解説:(販売価格1,500円-製造原価200円)×(200個+1,000個)-1,000,000円=560,000円

増築の費用が1,000,000円である場合、増築はすべきか?

答え:増築すべきではない

解説:現状、製品Yは販売見込数量200個をすべて販売しており、追加で販売が見込まれるのは、見込販売数量2,000個に対して1,800個しか製造できていない製品X200個のみである。

製品X200個の販売により見込まれる利益は「(販売価格1,000円-製造原価300円)×200個=140,000円」である。

そのため、見込まれる利益140,000円に対して、増築費用が1,000,000円と860,000円の損失となることから、増築はすべきではない。

問題①では製造量を答える必要があります。

問題②では広告料をいくらまで出せるか答える必要があります。

問題③は増築をした結果、利益(損失)がいくらになるかを答える必要があります。

シンプルな問題を作りましたが、それでも条件をちょっと変えるだけで答えるべき数値や内容がまったく異なることがわかるかと思います。

つまり「問題ごとに何を聞いているのか?」「何をしたいのか?」「何を答えればいいのか?」を常に考えなければいけない科目です

勉強方法は?

受験生科目の特性はわかったけど、じゃあ具体的にどうやって勉強すればいいの?

ため他の科目と同じです。問題演習あるのみです!

実は原価計算はもっとも【問題演習あるのみ】の科目だと考えています。

ここまでの説明で「問題ごとに何を聞いてるのか?」とか「何を答えるか見極める」などと簡単に言っていますが、【なにを?】という点をわかるようになるためには、講義や解説動画を観ても、本を読んでもあまり実力にならないと思います。

原価計算はそれこそ無限に問題を作れるので、何度も何度も【なにを?】を考えるクセや考える練習をひたすらしていくしかないんです。

正直これ以上の説明はないです。

何度も問題演習をして、問題演習の都度【なにを?】を常に考えて、考える力を少しずつ蓄えるだけです。

それでも数をこなせばこなすだけ少しずつ実力がついてきます。

原価計算は特に点数が伸びにくい科目で、モチベーションが下がったり苦手とする人が多い科目です。

ただ、問題演習をこなせばある日突然、神が降りてきたかのように覚醒するので覚醒するまでは耐え忍んでください。絶対に報われます。

最後に原価計算はひとつだけ注意すべき点があります。

原価計算の注意点

原価計算は、問題がすべて一連につながっていますのでひとつ計算を間違えると、解答をすべて間違えると恐ろしい科目です。

私がはじめて日商簿記1級を受験したときに合計81点を取りながら原価計算9点で足切りとなった最大の要因はこれです。

最初の計算でひとつだけミスをしてしまった結果です。

ためそのミスがなければ満点でした。

そのため、原価計算は他の科目以上に正確かつ慎重な解答が求められることをぜひ覚えておいてください。

日商簿記1級は独学で合格できるか?

できないとは言いませんし、実際に独学で合格した方もいらっしゃいますが極々少数かと思います。

日商簿記1級は試験範囲の広さやひとつひとつの論点の難易度の高さ、テキストや無料動画の数が2級までに比べると圧倒的に少ない点などから独学はまったくおすすめできません。

ため本気で受かりたいのであれば、スクールを使いましょう。

おすすめのスクールは?

個人的なイチオシは大原です。

理由は単純で、私が大原出身だからです。

とはいえ、クレアールやスタディングなどの有名どころであればどこを使っても合格できますので、3つのスクールを簡単に紹介します。

大原

- 2021年の簿記1級合格者は247名と実績は十分

- 経験豊富な専任講師からの指導

- 費用はやや高め

\ 資料請求はこちらから!/

大原は古くから簿記の講座を開講しており、実績や知名度は文句なしです。

また大原は他のスクールと異なり、母体が学校法人です。

そのため講師は正真正銘の先生ですので、まさに教えることに特化した組織と言えるでしょう。

ため私も簿記・公認会計士の講座はすべて大原の講義で取得しています。

一方で大原の講座の欠点としてお値段が若干お高めです(2022年10月時点)。

| 講座 | 教室通学 | 映像通学 | Web |

|---|---|---|---|

| 1級合格コース | 178,700円 | 178,700円 | 146,500円 |

クレアール

- 非常識合格法を使った効率的な勉強

- 価格はお安め

\ 資料請求はこちらから!/

クレアールの最大の特徴は「非常識合格法」です。

長年の受験指導のデータに基づいた「試験に出やすい」「試験に出る可能性がある」範囲、すなわち基本をしっかりと押さえれば簿記検定試験は合格が可能です。クレアールでは皆さんの「簿記検定試験合格」に照準を当て、ムダな部分を徹底的に省いて確実に合格を狙う学習指導を行います。

クレアール独自の「効率的学習法」非常識合格法

効率的な勉強という点ではクレアールは他の追従を許さないでしょう。

また、通信制のスクールにしては珍しく担任制を採用しており質問体制も十分です。

通信制ということもあり料金も大原に比べれば安価です(2022年10月時点)。

| 講座 | 価格 |

|---|---|

| 1級講義パックWeb通信 | 89,760 円 |

| 1級ストレートフルパックWeb通信 | 98,600 円 |

スタディング

- 授業風景の録画ではなく、動画としての教材を作っているので動画がわかりやすい

- スマホで勉強できるのでスキマ時間を使いやすい

- オススメ3つの中で最安値

- 質問に回数制限がある(追加質問は有料)

\ 資料請求はこちらから!/

スタディングは解説動画がかなりわかりやすい点がおすすめポイントです。

簿記のスクールの動画は通常の講義を録画しただけの動画が多いのですが、スタディングは動画も教材と考え、テキストなしでも理解できる動画を作っています。

スマート問題集といってオンラインの問題集が用意されているのでスキマ時間にスマホを使って1問だけ問題を解く等の勉強ができる点もオススメです。

スタディングは質問ができない体制だったため、日商簿記1級ではおすすめできなかったのですが、1級のみ質問が可能です。

ただし回数制限があるため、少し好みがわかれるところです。

また、好みの問題ですがテキストがWebのみ(紙のテキストがない)点も人によってはマイナスポイントかもしれません。

オンラインに特化しているだけあって価格もオススメ3つの中ではもっとも安いです(2022年10月時点)。

| 講座 | 価格 |

|---|---|

| 簿記1級合格コース | 61,100円 |

日商簿記1級合格の価値は?

日商簿記1級は極めて価値の高い資格です

日商簿記は2級と1級の間に大きな壁があると言われており、日商簿記を取得するのであれば2級まで取ればOKというのが常識と言われているぐらいです。

つまり、日商簿記1級の取得は常識の外にある、それだけ難しい資格ということです。

具体的な説明は以下の記事で説明しておりますのでぜひご覧ください!

まとめ:日商簿記1級は9ヶ月以上、毎日問題演習が必要な高難易度試験!

- 日商簿記1級は2級と比較にならない難易度

- 合格までに必要な勉強時間は700~800時間が目安

- 合格までに必要な勉強期間は9ヶ月~1年が目安

- 商業簿記・会計学・工業簿記・原価計算すべて問題演習あるのみ!

日商簿記1級は難易度が高く、勉強時間や勉強期間も日商簿記2級と比較になりませんが、それだけの価値がある資格です。

科目数も4つに増え、さらなる勉強が必要ですが、ひとつひとつ確実に勉強していけば合格も決して夢ではありません。

少しでもこの記事を読んだ方の勉強方法の道標になれば嬉しいです。

では、今日はここまで。最後まで読んでいいただきありがとうございました!

コメント