受験生

受験生公認会計士試験の監査論はどうやって勉強すればいい?

ため

ため勉強方法から本試験のテクニックまですべて解説します!

- 監査論の勉強法

- 監査論の本試験の解き方やテクニック

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 当時最年少で公認会計士試験に合格

- 勉強期間は1年半

本記事を書いている私は公認会計士試験を1年半の短期期間で合格しています。

- 公認会計士を目指すことを決意した人

- 公認会計士試験を勉強中の人

- 監査論が苦手な人

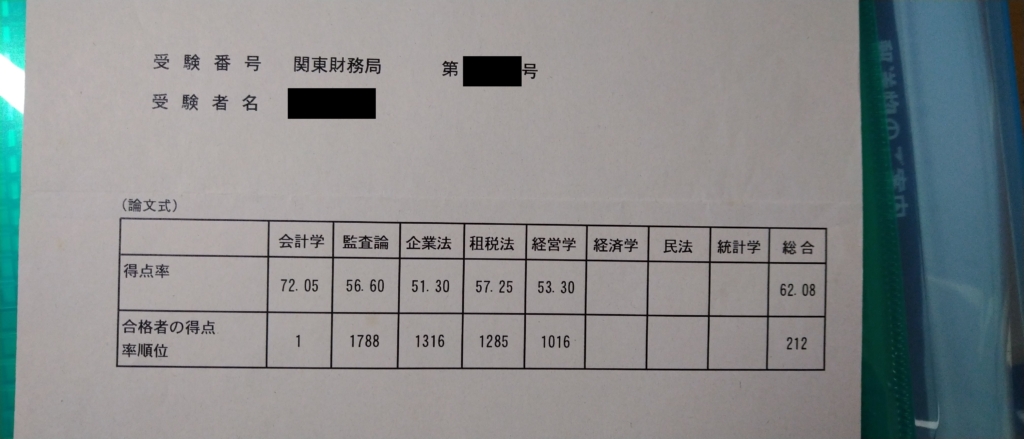

筆者の成績

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 得点 |

|---|---|

| 財務会計論 | 80% |

| 管理会計論 | 95% |

| 監査論 | 60% |

| 企業法 | 95% |

| 合計 | 82% |

| 科目 | 得点率 | 順位 |

|---|---|---|

| 会計学 | 72.05 | 1 |

| 監査論 | 56.60 | 1,788 |

| 企業法 | 51.30 | 1,316 |

| 租税法 | 57.25 | 1,285 |

| 経営学 | 53.30 | 1,016 |

| 合計 | 62.08 | 212 |

ため

ため本記事は、論文式会計学1位の筆者が自信を持ってお届けします!

監査論の特徴

- 実務から派生している学問

- 試験範囲は比較的広くない

監査論は他の理論科目である財務会計論や企業法と異なり、実務で行っていることを理論的にまとめているという特徴があります。

例えば監査における「重要性」という概念は、実務的にすべての項目を監査することは不可能だったり、そもそも投資家の投資判断に影響を与えないから無視しても良いよね? という実務的な判断から発想されています。

理想論だけ言えば、すべての取引を1円単位でチェックするほうがより間違いはないですからね。

一方で例えば財務会計におけるリース会計は理論がスタートとなった基準の代表例です。リースは資金を借入れて資産を取得する取引と実態は何ら変わらないから資産と負債をオンバランスにしようなんて発想は実務を行っているだけなら絶対出てきません。毎月リース料を販管費で処理するだけのほうが絶対楽ですからね。

そのため監査論の問題は単純に「覚えていれば解ける」という問題は少なく、実務であなたならどうする?という考えさせる問題が多い傾向にあります。

一方で監査論は他の科目に比べると試験範囲が広くないのが特徴です。

筆者の公認会計士試験の勉強時間は4,853時間ですが、そのうち監査論は400時間程度だったと思います。

日商簿記2️級合格のために必要な勉強時間の目安が500-600時間程度なので、誤解を恐れずに言えば日商簿記2級より簡単な科目かもしれません。

筆者の使用教材

私は大原に通っていたのですが、大原で配られるテキスト、問題集と答練以外は一切使いませんでした。

TAC等の他の予備校の公開模試すら受けませんでした。

大原で配られるテキストや答練はまとめると以下のとおりです。

- テキスト:3冊

- 問題集&回答解説:1冊ずつ

- 肢別問題集:1冊

- ポケットコンパス:1冊

合計7冊

- 論文基礎:4回

- 論文応用:4回

- 論文直対:4回

- 短答実力養成答練:6回

- 短答直対答練:4回

合計22回+短答と論文の公開模試

私が受験したときの数値のため現在は異なる可能性があります。具体的に知りたい方はぜひ資料請求や直接お問い合わせしてください。

これだけのテキストと答練の量があり、どれも3回は見直しますので正直他のテキストや答練を見ている余裕はありませんでした。

授業の受け方と復習方法

公認会計士試験の勉強を始める前に監査論を勉強したことがある人、監査を受けたことがあるまたは監査を行ったことがある人はほとんどいないと思います。

筆者はそもそも会計監査が公認会計士の独占業務であることを監査論の授業で初めて知りました。

そこで今回はまず授業の受け方や復習方法を解説します。

予習

予習する時間があるなら他科目も含めて復習にあてましょう。

授業中

繰り返しになりますが、監査論は実務がスタートとなった学問です。

そのため、自分が公認会計士試験に無事合格して、監査法人に入って、監査を行っている自分をイメージしながら授業を聞いてみてください。

授業中だけではイメージしきれないかもしれませんが、少しでも自分事と思いながら授業を聞くだけで理解度は全然違います。

復習

まず授業を受けたら、必ずその日のうちに復習しましょう。

授業を思い出しながら、自分が監査をしているイメージで頭の中に監査を行っている自分をイメージしていきましょう。

この際に暗記は不要です。

最終的に一定の暗記は避けて通れませんが、授業後の復習時点では暗記は不要です。

「自分は今こういう監査手続を行っている」「監査の計画を立てるうえではこういう計画を立てる必要がある」等の概要を自分の言葉で説明できるようになればOKです。

おそらく2,3日後にはかなり忘れていると思いますが、忘れても全く問題ありません。

何度も繰り返して覚えていくことになります。

勉強方法

監査論は実務から派生した学問ですが、公認会計士を受験する方のほとんどは監査の実務経験がないと思います。

そのためいかに監査の現場をイメージできるか、想像力が働くようになるかがポイントとなります。

受験生でも監査はもちろん、働いたこともない僕はどうすれば・・・?

ため

ためテキスト等からイメージし続けることが重要です!

テキストと問題集を最低10周する

実務経験がなくても、会計士試験の勉強をしている方々は簿記や会計、会社法の知識は蓄えています。

各科目で蓄えた知識を使いつつ、どのように監査の計画を立てるのか、どのような手続を行うのかをひたすらイメージしつつテキストを読み込んでいきましょう。

ため

ためただ筆者はどうしてもイメージが沸かず、最初は暗記に走りました。

私が具体的に行っていたテキストと問題集の読み進め方を紹介します。

- 問題集の解答例を暗記する

- テキストを読んで解答例の内容を改めて理解し直す

私はなかなか監査のイメージが湧かず、答練の点数も低い状態が続きました。

そのためまずは暗記して覚えるべきことを覚える勉強法にシフトしました。

注:筆者が受験した当時は監査論の法令集が配布されなかったので暗記も重要でした。

理解してから暗記という王道とも言える勉強方法を諦めて、まずは解答例を暗記してどのような解答を書けるようになれば良いのか頭に叩き込むことにしました。

この作業を10回以上やりました。最終的に何週したのかはもう数えていなかったのでわかりません。

ただ論文本番の直前には問題集の解答例を最初の問題から最後の問題までほぼ諳んじることができるようになるレベルまでやり込みました。

本当は内容を理解してから暗記を始めたほうが暗記のスピードも早いと思いますが、私は反対で解答例の暗記によって理解が進みました。

覚えた解答例を思い出しながらテキストを読むとようやくテキストに何が書いてあるのかわかるようになり、監査のイメージが湧くようになりました。

情報の集約

講義内容や理解をメモしたければ テキストの余白に書いてください。もしくは付箋に書いた内容をテキストに貼り付けてください。

ミスったところや苦手なところをメモしたいならテキストや問題集に付箋を貼りましょう。

私は「要暗記」と「苦手」で付箋の色を分けてテキストに貼っていました。

会計士試験においてノートを作ってはいけない理由は2つです。

- 時間がもったいない

- 荷物が多くなる

会計士試験合格に必要な勉強時間は3,000~5,000時間と言われていますが、ノートを作る時間は単なる作業であって勉強時間ではありません。

1日10時間勉強しても受かるかわからない試験です。ノートを作っている時間はありません。

また会計士試験のテキストは50冊以上、答練も100回以上あります。

そこにノートが加わったら荷物が重くなります。自宅のテキスト保管スペースも圧迫します。

ですのでノートは作らず、情報はテキストや問題集に集約することが非常に重要です。

監査基準委員会報告は余裕があれば

監査論の元ネタは監査基準委員会報告(以下監基報)です。

本来であれば監基報を読み込むべきだと思うのですが、私はほとんど読みませんでした。

理由は単純で監基報よりテキストのほうがわかりやすかったからです。

用語の定義等暗記が必要な箇所も結局テキストに載っているので、改めて監基報本文に戻ることはありませんでした。

ため個人的にはそれで十分だと思います。

短答対策

もちろん、短答用の答練を解く、復習するなどの当たり前の勉強は必須ですが、短答のために特別な対応や勉強をする必要はないと考えています。

監査論の短答は例えば「立会とは●●という手続である」という、覚えていれば解けるような問題はあまり出ずに、理解力を求めてくる問題が多い傾向が強いです。

具体例を見ていきましょう。

監査証拠に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。

ア.監査人は,売掛金の確認により,通常,確認基準日現在の残高の実在性及び権利と義務のみならず,評価の適切性に適合した監査証拠も入手することができる。

イ.監査人は,実地棚卸の立会において,行われている棚卸手続の実施状況の観察により,経営者の指示や実地棚卸手続が適切にデザインされ,業務に適用されているという監査証拠を入手することができる。

ウ.監査人は,買掛金の過小計上の有無を確かめる場合,被監査会社の帳簿に計上された買掛金の検討により,当該目的に適合した監査証拠を入手することができる。

エ.監査人は,質問により被監査会社の内外の関係者に対して情報を求める場合,その回答者が被監査会社の内部者又は外部者のいずれであるかにかかわらず,また,その回答

が非公式な口頭によるものであっても,その回答を評価しなければならない。

令和6年第Ⅰ回短答式監査論 第16問

私が本記事を書くにあたって、上記問題を解いたときの思考は以下のとおりです。

ア:確認では評価=回収可能性はわからないから✕

イ:立会はToDとToEの両方を見れるから◯

ウ:買掛金の過少計上=網羅性の検討するのに帳簿残高使っても意味ないから✕

エ:質問の回答の評価は必要だから◯

私が監査論を勉強していたのは、本記事執筆時点で20年近く前です。また監査実務から離れて5年近くが経過しておりますが、それでも上記問題は解けます。

なぜなら、監査論をすでに理解しているからです。

監査論の短答で特別な対策は必要ありません。

ここまで書いた勉強法やここからも記載する勉強法をしっかりこなし、監査論を理解すれば自然と短答の実力も伸びてきます。

論文対策

すでに述べたとおり、監査論の論文試験はただ暗記していれば回答できるような問題はあまりでません。

特に最近は「〇〇業のA社に対してどのような監査手続を実施するか?」等の具体的な事例問題も珍しくありません。

そのため、私はまず最初に結論を書くようにしました。

「どのような監査手続を実施するか」という問題であれば、「〇〇の手続を実施する。なぜなら~」と書きます。

この書き方を意識することで結論さえ間違えていなければ確実に点数がもらえます。

私が採点のアルバイトをしていたときも、結論さえ合っていれば結論に至る過程や説明が少し間違っていたとしても6,7割の点数は付けていました(大原からそのように言われていました)。

勉強時期ごとの勉強方法

ここからは勉強時期ごとの勉強方法を解説します。

人によって勉強を始めるタイミングは異なりますので、

- 入門期

- 復習期

- 短答前

- 論文前

の4つにわけて解説します。

それぞれの期間は以下の定義です。

勉強を始めた頃からすべてのテキストを1周するまで

入門期が終わってから短答1ヶ月前まで

短答本番の1ヶ月前から短答本番まで

短答終了から本番まで

入門期

監査論の授業を聞く際は「自分が監査をする場面をイメージしながら」と説明しましたが、授業を聞きながらイメージするのは無理だと思います。

特に入門期ははじめて聞く単語が飛び交いますので、授業についていくのが精一杯です。

授業中はしっかり講師の話を聞いて、必ずその日のうちに授業を思い出しながら合格後に自らが監査を行うイメージを含まれせながら復習しましょう。

問題演習期

「勉強方法」で説明したとおり、テキストと問題集が擦り切れるまで何度も何度も何度も何度も何度も何度も読み返します。

ただ読むだけではなく覚える(暗記)ことも必要です。

この時期はなかなか点数が上がらずにヤキモキしますが、いつか必ず花が開きます。そのときまでひたすら歯を食いしばって勉強あるのみです。

短答直前

監査論に特別な短答用の勉強は不要と述べましたが、短答本番が近づいてきたら短答の答練を何度も解くなどの、短答に対する準備は必要です。

とはいえ、やることは簡単で肢別の問題集や短答の答練を繰り返し解くことです。

また解き終わったら見直しを必ずすること。見直しをする際はただ答えを見るのではなく、テキストまで必ず戻って、なぜ間違えたのかを確認してください。

なお、なぜ間違えたかを確認するときに「単なるケアレスミス」という分析は絶対に駄目です。

ため

ため本番でも「単なるケアレスミス」で済ませますか?

ミスには必ず理由があります。

- 理解不足

- 問題の読み間違え

- マークミス

などなど・・・

理解不足はテキストを見直して理解のし直しが必要です。

問題の読み間違えやマークミスはなぜ読み間違えたのかまで分析してください。

そして二度と同じミスをしないようにしましょう。「次回気をつける」は対策とはなりません。

必ず見直し時間を作る、重要箇所に下線を引く等の具体的な対策が必須です。

また、肢別や答練は繰り返しやると答えの番号を覚えてしまうかもしれませんが、それは構いません。

仮に答えが1番とわかっていても、なぜ1番なのかをちゃんと説明できるようにすることが肝要です。

論文直前

監査論は他の科目より試験範囲が広くないため、通常論文までたどり着けば改めて勉強することはあまりありません。

ただし監査論は範囲が狭いこともあり、他の範囲が広い財務会計論や企業法の勉強法に注力してしまいがちです。

理想は毎日、せめて2日に1回は監査論の勉強をするようにスケジュールを立てていきましょう。

本試験の解き方

監査論では本番用のテクニックはほとんどありません。

しかし監査論は試験の順番が非常にいやらしいため、注意が必要です。

短答

短答式試験は企業法→管理会計→監査論→財務会計論の順番で行われます。

また管理会計と監査論の間にはお昼休憩を挟みます。

つまり、2科目やってだいぶ疲れている状況にお昼ごはんを食べた後という一番頭が回っていない時間に監査論が始まります。

また、監査論のあとにラスボスの財務会計論が待っているため、スタミナ配分を考えると監査論で燃え尽きるわけにもいきません。

そのためお昼休憩の過ごし方が監査論の成否を握ると言っても過言ではありません。

眠くならないようにランチは軽く済ませるのか、体力つけるためにガッツリ食べるのか。

お昼時間で軽く仮眠を取るのか、散歩するのか、最後の復習を少しだけするのか。

正解はありません。

自らが一番実力が発揮できるお昼休憩の過ごし方を見つけてください。

論文

論文式試験は監査論から試験が始まります。

会計士試験は誇張抜きで人生がかかっています。人生がかかっている試験の最初の科目です。緊張しないほうが人として異常です。

特にはじめて受ける人や短答の免除が今年で最後の人の緊張は想像を絶するでしょう。

緊張しないことは不可能なので、始める前に深呼吸をする、最初に握りこぶしを作って弛緩する、数秒目を閉じる等々なんでも良いので緊張を紛らわす術をいくつか用意しておきましょう。

監査論の論文式試験は時間が足りないということはほとんどありません。

ゆっくり、正確に解いていきましょう。

まとめ

- 監査論は実務から派生している学問

- 範囲は広くないものの、考えさせる問題が多い

- 大事なのは監査現場をイメージする想像力!

正直に言うと筆者は受験生時代に監査論がもっとも点数が伸び悩んだ科目です。

実際に監査法人に入り、監査の実務を学んでようやく監査論が理解できたというのが正直なところです。

受験生時代に監査の現場を体験するのは難しいですが、経験値を想像力で補う勉強を心がけてください。

では、今回はここまで。

最後まで読んでいただきありがとうございました!