ぺんぎん

ぺんぎん公認会計士試験の勉強を始めたけど、科目ごとに内容が違いすぎてどうやって勉強したらいいかわからないよ・・・

ため

ため今回は公認会計士試験の勉強方法を科目別に紹介します!

- 公認会計士を目指すことを決意した人

- 公認会計士試験の勉強を始めた人

- 公認会計士試験を勉強中の人

- 公認会計士を目指すか迷っている人

<プロフィール>

- 高校卒業後に公認会計士試験を目指して受験に専念

- 当時最年少で公認会計士試験に一発合格

- 公認会計士試験の会計学をトップで合格

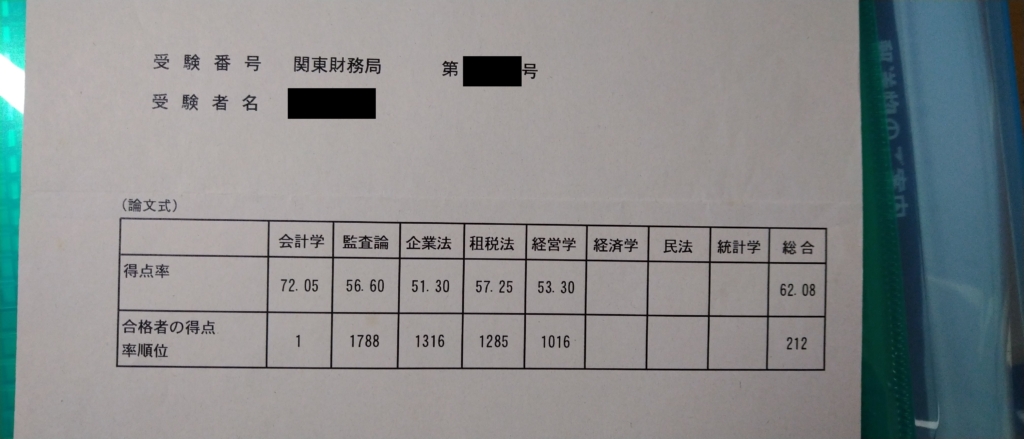

執筆者の本試験の成績

ため

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 得点 |

|---|---|

| 財務会計論 | 80% |

| 管理会計論 | 95% |

| 監査論 | 60% |

| 企業法 | 95% |

| 合計 | 82% |

| 科目 | 得点率 | 順位 |

|---|---|---|

| 会計学 | 72.05 | 1 |

| 監査論 | 56.60 | 1,788 |

| 企業法 | 51.30 | 1,316 |

| 租税法 | 57.25 | 1,285 |

| 経営学 | 53.30 | 1,016 |

| 合計 | 62.08 | 212 |

ため

ため兄弟記事として、時期別の勉強方法を解説した記事もありますのでぜひ合わせてご覧ください。

全科目共通の勉強方法

- メモはすべてテキストに書き込んで付箋を貼る

- 暗記時に書いて覚えることはしない

- 理論科目は問題集の模範解答を丸暗記(テキストより問題集)

- 短答は肢別問題を解く→テキストを見るの繰り返し

- 決めたテキスト以外は使わない

順番に解説していきます

メモはすべてテキストへの書き込み&付箋を貼る

- 講義中のメモ等はテキストの余白へ書き込んでいく

- 繰り返し見る箇所は付箋を貼る

- 試験範囲が膨大なため、別のノートはつくらない

メモ等必要なことがあればテキストの余白に書き込みを行えばOKです。

何度も繰り返し見たい箇所はテキストに付箋を貼ってすぐに見返せるようにしましょう。

私は「要暗記」「苦手」の2つに付箋を貼っていました。

付箋の色を分けるとあとで見直しやすいです。

公認会計士試験は試験範囲が膨大なため、毎日の授業は1日でテキスト100ページ進むこともあります。

そのため、まとめノート等の別ノートを作っている時間がもったいないので、テキストへの書き込みがおすすめです。

またおまけ要素ですが、テキストや問題集だけで50冊以上あるので、さらにまとめノートが加わると持ち運びが大変です。

暗記は声に出して覚える

- 暗記は音読がおすすめ

- 何度も繰り返して覚えていく

- 書いて覚える方法はおすすめできない

人間は忘れる生き物ですので、暗記=覚えるためには何度も反復することが重要です。

声に出して読めば目・口・耳と1回で3箇所から情報が入るので、ただ読むだけの方法よりもずっと覚えやすいです。

書いて覚える人も早い段階で声に出して覚える方法に切り替えることをおすすめします。

書いて覚える方法は書くことに時間がかかるため、重要な「反復させる」スピードが遅くなってしまいます。

公認会計士試験の試験範囲は膨大なため、暗記量も桁違いです。

また、書いて覚える方法は机の前でなければできませんが、声に出して覚える方法は移動中・トイレ・お風呂等々場所を選ばない点からもおすすめです。

私の暗記場所は主に専門学校に行くまでと帰りの電車でした。

理論科目は問題集の模範解答を丸暗記(テキストより問題集)

- テキストよりも問題集の模範解答を覚えることがおすすめ

ため

ため私は財務会計論・企業法・監査論・経営学の4つは問題集の模範解答をすべて丸暗記していました。

模範解答は単元ごとに必要な論点が網羅されているため、模範解答さえ覚えれば覚えるべき重要な事項は一通り覚えたことになりますし、覚えている内容がそのまま回答作成に活かせます。

最初はツライですが、覚えてくると答練の回答もスラスラ書けるようになりますのでおすすめです。

短答は肢別問題を解く→テキストを見るの繰り返し

- 短答対策はとにかく問題を解く

- 復習はかならずテキストに返る

- 問題ごとに○・△・☓をつける

短答の対策は何度も問題を解いて、知識を蓄えていくことが重要です。

復習のときは回答の説明文のみならず、必ずテキストも読み返しましょう。

問題を解いたあとにテキストに戻ることで、関連論点の勉強も同時にできますので知識がドンドン溜まっていきます。

ため私がおすすめする方法は問題ごとに○・△・☓を付ける方法です。

○:完全に解けた

△:解けたけど、不安だった

×:間違えた

答え合わせの前は○・△のみつけていきます。答え合わせ後に間違えた問題を○・△から☓に直します。

答え合わせのあと、○の問題は見直しません。代わりに△の問題と☓の問題をガッツリ見直すようにします。

見直しを効率的に行うためにおすすめの方法です。

実は○・△・☓の区分けは本試験でも使えるテクニックです。

○をつけた問題は絶対に間違えない、△をつけた問題はしっかり見直す等、見直しをするときの指針になります。

本試験中はさらに「ムリ」という項目を作って、わからない問題は勘で書いてその後見直しもしないようにしました。

決めたテキスト以外は使わない

公認会計士試験を受験される方の大半はCPA、TAC、大原、クレアール等の公認会計士講座を受講していると思います。

受講している講座以外のテキストや問題集を見る必要は一切ありません。

少なくともCPA、TAC、大原、クレアールであれば、各講座でもらえるテキスト・問題集・答練を使えば絶対に合格できます。

他の講座が気になる気持ちはわかりますが、他の講座に手を出すと勉強時間がいくらあっても足りません。

財務会計論(計算)

- 公認会計士試験に合格するためにもっとも重要な科目

- 早く・正確に問題を解くことが必要

財務会計論(計算)は試験範囲も圧倒的に広く、難しい問題も多いのですが、財務会計論(計算)を得意にしてしまえば本試験で大きな力になること間違いなしです。

私も論文式試験では、会計学以外の科目が1,000位以下だったため、会計学の成績が悪ければ不合格だったかもしれません。

ため財務会計論(計算)を得意科目にしておいて本当に良かったと思っています。

財務会計論(計算)のおすすめ勉強法

- 問題を解きまくる

- 会計処理の根本を理解する

- 仕訳を書かない練習をする

問題を解きまくる

財務会計論(計算)は圧倒的な問題量のため、素早く回答できる必要があります。

「あれ、連結のここの処理どうやるんだっけ・・・?」

と悩んでいる時間は全くないので、条件反射に近いかたちで問題を解いていきます。

そのためには練習あるのみ!です。

ため私は1日1問でもいいので、毎日財務会計論(計算)には触れるようにしていました。

会計処理の根本を理解する

すべての会計処理には意味・根拠・理論があります。

条件反射で問題を解けるようになるのと同時に「会計処理の意味・理論」を瞬時に説明できる必要があります。

私は会計処理でわからないところは財務会計論(理論)のテキストで復習することにしていました。

財務会計論(理論)で勉強した理論と、財務会計論(計算)で勉強する会計処理や仕訳を紐付けることは重要です。

仕訳を書かない練習をする

本試験を受験するまでに身につけたいテクニックが【仕訳を書かない】です。

財務会計論(計算)の本試験はとにかく時間が足りませんので、問題ひとつひとつの仕訳を書いている時間は全くありません。

私は本試験でも、問題文の横にちょっとメモを書く+電卓のテクニックですべて解きました。

注意点として、いきなり仕訳を書かない練習をしないことです。

仕訳を書かない方法は素早く解くためのテクニックなので、はじめから仕訳を書かないようにすると理解が追いつかない可能性が高いです。

ため私も最初は仕訳や途中計算をすべて下書きして、徐々に書かない方法を確立していきました。

代表例が連結のタイムテーブルを書かない方法ですので、こちらの記事もぜひご覧ください。

財務会計論(理論)

- 財務会計論(計算)と紐づくので理解は易しい

- 試験範囲がもっとも広い

財務会計論(理論)は財務会計論(計算)の勉強をしっかり行えば、自然と理論も身についてくる科目なので、計算をマスターしつつ、理論の裏付けを確立していくことが重要です。

一方で、試験範囲が広いため、勉強量が必要になってくる科目です。

財務会計論(理論)のおすすめ勉強法

- 財務会計論(計算)と常にリンクさせる

- 話の主軸を常に意識する

財務会計論(計算)と常にリンクさせる

財務会計論(計算)で「会計処理の根本を理解することが重要」と述べましたが、財務会計論(理論)は計算とリンクさせることが重要です。

【計算をマスターする→理論背景も理解する→計算がさらに確実に解けるようになる→理論背景の理解がより強固になる】を繰り返していくことが重要です。

計算と理論がリンクしていき、知識がドンドンつながるようになれば財務会計論は得意科目になること間違いなしです。

話の主軸を常に意識する

財務会計論(理論)は話の主軸、つまり会計制度を説明するときにどのような考え方(主軸)で説明するかがとても重要です。

例えばのれんの減価償却ですが、日本基準では償却しますが、国際会計基準では償却しません。

償却する場合、償却しない場合のそれぞれに考え方・メリット・デメリットがあります。

償却する立場・償却しない立場のどちらに立っても説明ができるように勉強するのが大きなポイントです。

管理会計

- 公認会計士試験に合格するために財務会計論(計算)に次いで重要な科目

- 早く正確に解くことが必要

- 理論は計算のあとでOK

管理会計も財務会計論(計算)の次に受験生間で差がつきやすく、ぜひ得意科目にしたい重要な科目です。

ため私は管理会計も得意科目でしたので、短答式の管理会計の点数は95点の高得点を出しました。

管理会計のおすすめ勉強法

- 問題を解きまくる

- 最初に単純総合原価計算をマスターする

- シュラッター図、T勘定なんて書かない

- 理論は後回しでOK

問題を解きまくる

財務会計論(計算)と同じです。

問題を見た瞬間に答え方が浮かぶレベルになるまで、ひたすら練習あるのみです。

ため私は財務会計論(計算)と同じく、1日1問は問題を解くようにしていました。

最初に単純総合原価計算をマスターする

原価計算の単純総合原価計算をマスターすれば、計算については4割近くマスターしたといっても過言ではないです。

標準原価計算も直接原価計算も結局は総合原価計算の延長線上にある計算です。

例えば仕損費の負担について、完成品や月末仕掛品に負担させる考え方は単純総合原価計算も標準原価計算も変わりはありません。

シュラッター図、T勘定は書かない

財務会計論(計算)と同じく、本試験を受験する際に達成したい目標です。

本試験はとにかく時間が足りないので、早く解く方法の確立が重要になってきます。

ため私は最終的に管理会計は下書きをほぼゼロとし、電卓のみで問題が解けるようになりました。

ただ、財務会計論(計算)でも述べたとおり、シュラッター図等を書かない方法は問題を素早く解くためのテクニックに過ぎないので、理解が完璧と自分で言えるようになるまではしっかりシュラッター図等々を書くようにしましょう。

理論は後回しでOK

管理会計の理論は主に原価計算基準かと思いますが、原価計算基準は作られたのが昭和20年と古く、そもそも実務で行っていた作業を基準として起こしています。

そのため、計算をしっかりマスターすればあとは言い回し等々を暗記すればいいので、まずは計算を最優先で勉強し、理論はそのあとという勉強方法がおすすめです。

監査論

- 実務から発展していく学問

- 事例問題が多く、点数が稼ぎづらい

監査論は監査の実務から理論に落とし込んでいっている学問です。

そのため、実務をいかにイメージできるかがポイントですが、受験生時代はなかなか難しいのが正直なところだと思います。

特に論文式では、業種ごとの監査リスクや検討中の会計処理や監査手続について意見を述べなければならないような問題も出題され、なかなか勉強がしにくく点数を取りにくい科目です

ため

ため私も監査論が一番苦手で、短答・論文ともに監査論のみでは合格基準に達しませんでした・・・。

ただ私は監査論の答練の採点アルバイトをしていた経験もありますので、採点のときの経験も踏まえながら勉強方法を解説していきます。

監査論のおすすめ勉強法

- 結論から考える

- 監査手続や用語の特徴・長所・短所を確実にマスターする

結論から考える

監査論は点数を稼ぎづらい科目ですので、問題ごとに部分点を確実に取っていくことが重要です。

例えば私が実際に受験したときの問題で「全社統制の6つの構成要素のうち、もっとも重要な要素はどれか。理由とともに述べよ」という問題が出ました。

答えは「統制環境」であとは理由を述べていくだけですが「統制環境」が書ければ、10点満点中4点はもらえると思います。

結論さえ合っていれば、あとは回答を肉付けしていくだけなので10点満点のうち、6,7点は確実に取れると思います。

そのため、まずは問われていることの結論を確実に答えられるようになることが重要です。

特徴・長所・短所を確実にマスターする

監査論で点数を稼ぎづらい問題は事例問題のみの話です。

逆に基礎的な問題は得点源にするべきです。

監査論の基礎的な問題は理解も難しくないので確実にマスターしましょう。

例えば「積極的確認と消極的確認の長所と短所を述べよ」等の問題であれば、9割近くは正解したいところです。

このような基礎問題は理解と暗記が重要ですので、最初に述べた暗記方法を利用してひたすら頭に叩き込んでいきましょう。

企業法

- 法律的な用語や考え方が理解しづらい

- 理解できれば、基礎的な問題が多いので安定して点数を取れる

企業法は、法律科目なので法律の専門用語や言い回し、独特な考え方などから個人的には一番とっつきにくい科目だと思っています。

ため私は勉強当時、一番苦手な科目でした。

企業法は一番理解しづらい科目だと思いますが、一方で一度理解すれば比較的安定して点数が取りやすい科目だと思います。

企業法は応用的な問題が少なく、基礎をしっかりマスターすれば確実に解ける問題が多いからです。

企業法のおすすめ勉強法

- 暗記、理解の順番で復習する

- 書くべき論点を見極める訓練をする

- 答案構成(答案の書き方)をマスターする

暗記、理解の順番で復習する

企業法はどうしても法律的な考え方が理解しきれず、私は先にある程度暗記してしまうことにしましたが、結果的に大正解でした。

暗記は声に出して覚えることをおすすめしていますが、何度も声に出しているうちにちょっとずつ法律で言いたいことが頭に入ってきました。

特に企業法は六法に載っていないような定義は覚える必要があるので、割り切ってまずは覚えるという勉強方法をおすすめしています。

ため短答式は暗記→理解→肢別を解く→テキストに返るの繰り返しの勉強のみで、95点の高得点でした。

書くべき論点を見極める訓練をする

関連する論点をすべて書こうとすると答案の解答欄が足りなくなるので、何を論じれば良いのかを見極める練習が必要です。

具体的な練習方法としては答練を解く、復習するの繰り返しが基本ですが、復習する際は箇条書きで良いので必ず紙に書くことをおすすめします。

また論点を見極める際は、頭で考えるだけではなく六法を見ながら条文と照らし合わせる作業が重要です。

論点を見極めるとは、対象となる条文を探す作業と考えていいと思います。

箇条書きで論点を洗い出す方法は、本試験でもかなり使えるのでぜひ実践してみてください。

答案構成(答案の書き方)をマスターする

企業法は他の科目と異なり、答案の書き方にルール(答案構成)があるため、答案の書き方を確実にマスターする必要があります。

例えば事例問題だと

- 問題提起

- 規範定立

- 制度の趣旨

- 問題への当てはめ

- 結論

といった形です。

答案構成については丸暗記をしてしまうのもアリです。

また、実際に書いてみないと文章のボリューム感がつかめず、答練や本試験で「解答欄が足りない!」というトラブルが起きますので、必ず書く練習をしましょう。

企業法は他の科目以上に、答案を実際に書く練習をガッツリやることをおすすめします。

租税法

- 計算科目は財務会計論(計算)に近いが、途中計算の書き方まで覚える必要がある

- 計算も理論も部分点を稼いでいく

租税法は論文のみの科目なので、他の科目に比べておざなりにされがちですが、努力が得点に直結しやすい科目です。

特徴として、財務会計論(計算)は答えの数値を出せればいいですが、租税法は途中計算までしっかり書く必要があるため、途中計算の書き方を覚える必要があります。

途中計算を書くのが面倒に思えますが、むしろ最後の計算結果が間違っていても途中計算が合っていれば部分点が狙えますので、実は財務会計論(計算)よりも得点が稼ぎやすい科目です。

また、理論についても他の受験生はとくにおざなりにしやすいため、部分点を確実に稼いでいけば他の受験生と差をつけやすくなります。

租税法のおすすめ勉強法

- 問題を解きまくる

- 出すべき数値を見極める

- 短答前も勉強する

問題を解きまくる

財務会計論(計算)と管理会計の計算と同じです。

問題を見た瞬間に答え方が浮かぶレベルになるまで、ひたすら練習あるのみです。

ただ財務会計論(計算)や管理会計と違って、計算テクニック的なことはあまり要求されず、制度を知っているかで計算できるかどうかが決まるため、財務会計論(計算)と管理会計以上に練習すればするだけ成果が出やすい科目だと思います。

ため私は短答が終わった直後からは1日1問を解くようにしていました。

出すべき数値を見極める

例えば「損金算入限度額」を出そうとしているのか、「損金算入限度の超過額」を出そうとしているのかを意識することが重要です。

私は損金算入限度の超過額を求める問題なのに損金算入限度額を書くようなケアレスミスを頻発したため、とにかく回答すべき数値を見失わないことを常に意識していました。

短答前も勉強する

租税法は計算科目でもあるため、どうしても勉強に時間がかかってしまいます。

そのため、短答式の前に少しずつでも良いので勉強を進めておくことをおすすめします。

ゼロから覚えるのはどうしても時間がかかりますが、一度覚えたことを思い出すことは意外と時間がかかりません。

短答前にある程度勉強を進めておくと短答後にスムーズに論文の勉強に移れると思います。

経営学

- ファイナンスと組織論・戦略論で勉強方法が異なる

- 他の科目に比べて一番後回しにしがち

経営学はファイナンスと組織論・戦略論に分けられますが、内容がまったく異なりますのでそれぞれの勉強が必要です。

また、経営学は他の科目に比べて範囲も狭く租税法と同じく論文式のみのため受験生が一番勉強に時間をかけない科目です。

そのため、他の受験生と差をつけやすい科目のひとつになります。

経営学のおすすめ勉強法

- ファイナンスだけは短答前に勉強スタート

- ファイナンスは多面的な分析をできるようにする

- 組織論・戦略論は短答後でも間に合う

- 組織論・戦略論の用語の定義を確実覚える

ファイナンスだけは短答前に勉強スタート

ファイナンスは短答前から勉強することをおすすめします。

経営学のファイナンスは経営学の中でも重要な論点であり、特に計算は一度覚えてしまえばそこまで難しくありません。

ファイナンスは多面的な分析をできるようにする

投資論や企業財務論はまったく同じ話でも色々な論じ方があります。

例えば「企業価値の算定方法」ひとつとっても、FCF・EVA・配当割当モデル・MM理論から論じることができます。

経営学の場合は、「○○の角度から述べよ」と問題文に明記されることが多いので、どの角度からも答えられるように、理解・暗記することが重要です。

組織論・戦略論は短答後でも間に合う

組織論・戦略論は短答前は勉強しないことをおすすめします。

あまり勉強のコスパが良くない分野ですので、短答後に一気にやるぐらいで問題ありません。

勉強のコスパが良くない理由は次の項で解説します。

組織論・戦略論の用語の定義を確実覚える

組織論、戦略論は正直何でもありです。

そのため、解説部分は覚えてもほとんど意味がなく、見たことのないような問題が出てくることが当たり前のため非常に勉強のコスパが悪いです。

そこで私がおすすめするのは用語の定義を確実に覚えることです。

見たことのないような問題が出てきても、問題文の中に知っている用語が出てくれば用語の定義を書いたり、用語の定義から「こういうことを論じればいいんだろうな」という予測が付きやすいです。

まとめ:テキストに一元化、計算科目は数をこなす、暗記は声に出して覚える

- まとめノートは作らず、テキストに一元化する

- 計算科目は数をこなす

- 暗記は声に出して覚える

ため私が今でも勉強するときに必ず実践しており、特におすすめしたいのは上記3つです。

今回紹介した勉強法で私は公認会計士試験を会計学トップで合格した実績のある勉強方法ですので自信を持っておすすめできます。

「もっと詳しく聞きたい」「個別に相談したい」などがありましたら、お気軽にコメントやTwitterのDMでご質問ください!

それでは、今日はここまで。最後まで読んでいただきありがとうございました!

コメント