受験生

受験生公認会計士試験の管理会計論はどうやって勉強すればいい?

ため

ため勉強方法から本試験のテクニックまですべて解説します!

- 管理会計論の勉強方法

- 管理会計論の本試験の解き方やテクニック

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 当時最年少で公認会計士試験に合格

- 公認会計士試験の会計学をトップで合格

本記事を書いている私は公認会計士試験の会計学をトップの成績で合格しています!

- 公認会計士を目指すことを決意した人

- 公認会計士試験を勉強中の人

- 管理会計論が苦手な人

筆者の成績

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 得点 |

|---|---|

| 財務会計論 | 80% |

| 管理会計論 | 95% |

| 監査論 | 60% |

| 企業法 | 95% |

| 合計 | 82% |

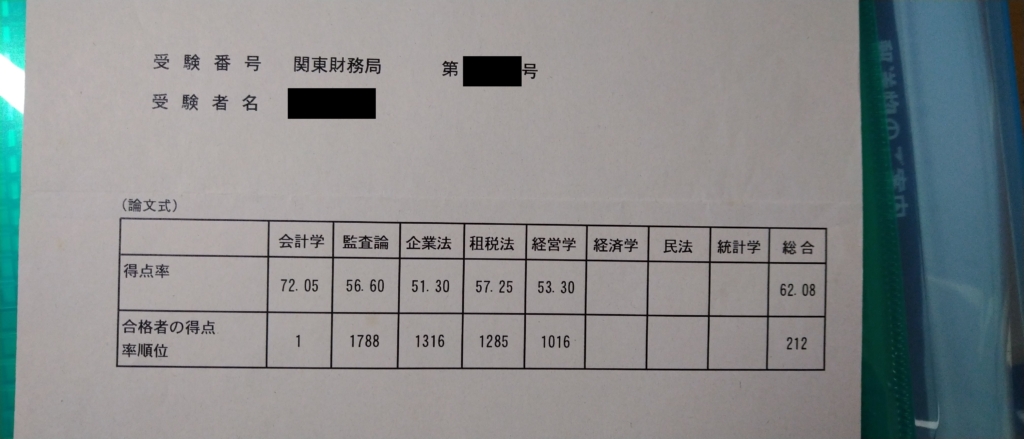

| 科目 | 得点率 | 順位 |

|---|---|---|

| 会計学 | 72.05 | 1 |

| 監査論 | 56.60 | 1,788 |

| 企業法 | 51.30 | 1,316 |

| 租税法 | 57.25 | 1,285 |

| 経営学 | 53.30 | 1,016 |

| 合計 | 62.08 | 212 |

ため

ため本記事は、論文式会計学1位の筆者が自信を持ってお届けします!

管理会計論の特徴

- 原価計算と管理会計に分かれる

- 計算問題と理論問題が出題される。

- 本試験の問題量が多くすべてを解き終えることは不可能

- 得意な人と苦手な人に分かれやすい

管理会計論は、標準原価計算等の工業簿記的な「原価計算」と意思決定会計に代表される「管理会計」に分かれます。「原価計算」と「管理会計」はそれぞれ「計算問題」と「理論問題」が出題されます。

また「計算問題」は本試験の問題のボリュームが多く、すべてを解き終えることは不可能です。後述しますが、問題を早く正確に解く力や問題の取捨選択する力が必要となってきます。

私見ですが管理会計論は得意と苦手がハッキリしやすい科目です。得意な人は答練でも安定的に高得点を出しますが、苦手な人は答練でも苦労します。

そのため、管理会計論は一度得意にしてしまえば確実に高得点が狙える科目となります。

私は論文式試験で会計学が1位だったものの、他の科目は1,000位以下と当落線上の成績だったため、管理会計論で失敗していれば不合格の可能性が高かったです。

ため

ため会計士試験に受かるためには管理会計論を得意科目にすることが必須です!

使用教材

大原で配られるテキスト等と答練のみ

私は大原に通っていたのですが、大原で配られるテキスト、問題集と答練以外は一切使いませんでした。

TAC等の他の予備校の公開模試すら受けませんでした。

大原で配られるテキストや答練はまとめると以下のとおりです。

テキスト

- テキスト:3冊

- 問題集&回答解説:3冊

- 肢別チェック:1冊

合計7冊

- 基礎答練:8回

- 応用答練:8回

- 直対答練:8回

- ステップ答練Ⅰ:16回

- ステップ答練Ⅱ:14回

- 短答対策:10回

合計64回+短答と論文の公開模試

私が受験したときの数値のため現在は異なる可能性があります。具体的に知りたい方はぜひ資料請求や直接お問い合わせしてください。

\ 資料請求はこちらから!/

これだけのテキストと答練の量があり、どれも3回は見直しますので正直他のテキストや答練を見ている余裕はありませんでした。

ためそれでも会計学トップの成績で合格しましたので、大原であれば絶対に大丈夫です!

原価計算の勉強法

- 問題を解きまくる

- 図を書かない練習をする

- 単純総合原価計算をマスターする

私が行っていた勉強法は「問題を解きまくる」と「図を書かない練習をする」の2つがメインですが、さらに「単純総合原価計算をマスターする」と原価計算が得意になること間違いなしです。

順番に解説していきます。

なお、原価計算は短答と論文で勉強方法を変える必要がないため、勉強方法は共通です。

問題を解きまくる

- 最初の3ヶ月で全単元を終える

- 1日1回は触れる

- (短答のみ)間違っている選択肢の答えを出してみる

もっとも重要なことはとにかく問題演習の【量】を積み重ねることです。

テキストで勉強する→問題を解く→テキストを見直す→問題を解く・・・というサイクルを何度も何度も何度も繰り返します。

ためでは、具体的に私が行っていた勉強方法を詳細に解説していきます。

最初の3ヶ月で全単元を終える

私が会計士試験の勉強を始めたのは4月ですが、6月には管理会計論の講義を一通り終えていました。

実は財務会計論(計算)も最初の3ヶ月でほぼ全単元を終えていました。

計算科目は量をこなすことが重要だったため、計算科目はインプットを早く終わらせて、問題演習に時間を費やしたかったためです。

最初の3ヶ月から無茶なスケジュールを組んだのですが成果はありました。

管理会計論は7月以降、答練の点数も常に高得点をキープし、本試験も短答は95%、論文では会計学1位の成績を出しました。

また、講義を早い段階で終わらせるメリットは問題演習時間の確保だけではありません。

特に原価計算は「実際原価計算が発展して標準原価計算の考え方が生まれた」ように、ひとつの論点が他の論点と芋づる式で繋がっていく傾向があります。

そのため、講義を一気に受けたほうがそれぞれの論点の繋がりが見えやすく理解が深まりやすいです。

予備校の講義スケジュールはある程度決まっているので、受講コースによっては3ヶ月ですべてはできないかもしれません。

ただ管理会計論の講義は早々に完了して、早い段階で勉強を問題演習のステップに入るべきです。

1日1回は触れる

1日5分(例題1つ)でも良いので、必ず原価計算には触れるようにしましょう

また必ず電卓を使って問題を解くようにしましょう。頭の中だけで解いて満足するのは絶対にダメです。

管理会計論は量をこなす必要があることはすでに述べましたが、実際に電卓を使って手を動かさない勉強は量をこなしたうちには入りません。

簡単な差異分析だけでもいいので、必ず1日1回は原価計算に触れるようにしましょう。

(短答のみ)間違っている選択肢の答えを出してみる

私がよくやっていたオリジナル(?)の勉強方法で財務会計論(計算)でもやっていた勉強方法です。

具体例で解説します。

まずは解いてみます。

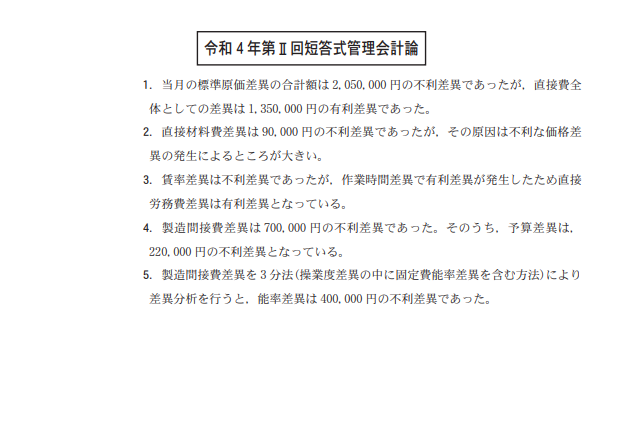

- 直接費の差異は不利差異なので誤り

- 価格差異は有利差異なので誤り

- 作業時間差異も不利差異なので誤り

- 正

- 能率差異は240,000円の不利差異なので誤り

標準原価計算の基礎的な問題です。

では、この問題を間違える人はどのように間違えてしまうでしょうか?

- 直接費の差異を有利差異としてしまう

- 価格差異を有利差異としていしまう

- 作業時間差異を有利差異としてしまう

- 正

- 能率差異の計算時に使用する単価を変動費分(600円)ではなく、製造間接費合計(1,000円)で計算してしまう

受験生これになんの意味が・・・?

ため自分も含めた他の受験生が間違えやすい内容を知ることができます!

この問題の誤っている選択肢は2つに分類できます

- 有利差異と不利差異を間違えてしまう選択肢 1,2,3

- 製造間接費差異の計算方法の理解が不十分だと間違ってしまう選択肢 5

つまりこの問題を作った人は

- 有利差異と不利差異を逆にしてしまう

- 製造間接費差異の計算(特に3分法)

の2つを受験生は間違える可能性がある(=理解を聞いている)と思って問題を作っています。

誤っている選択肢の内容を把握すると作問者の意図が見えてきます。

作問者の意図が見えるようになると、受験生が間違えやすい内容を知ることができます。間違いやすい内容は、逆に言えば「単元ごとの重要なポイント」です。

今回の問題で言えば、上述した2つのポイントが標準原価計算を勉強する上では重要なポイントになってくるわけです。

単純総合原価計算をマスターする

管理会計論が苦手な人はまず単純総合原価計算をマスターすることをオススメしています。

原価計算は乱暴に言えば、発生した材料費や労務費などを原価と在庫に分けて、ついでに差異分析とかしているだけです。

私見ですが、原価計算を苦手としている人はこの「発生した材料費や労務費などを原価と在庫に分ける」ための基本的な考え方の理解が弱い人だと考えています。

例えば仕損費の負担を完成品や月末仕掛品に負担させる考え方を理解できないと原価計算はなかなか得意科目になりません。

この考え方を理解するために一番良い方法が「単純総合原価計算をマスターする」です。

管理会計論、原価計算が苦手な方はぜひ単純総合原価計算の問題を繰り返し解いて頭に叩き込んでみてください。

図を書かない練習をする

管理会計論は本試験の問題量が多い特徴があります。

そのため、少しでも早く、正確に問題を解けるようになることが重要です。

そのための問題を解くテクニックとして【図を書かない】方法があります。

ここで言う図とは

- 差異分析図

- 勘定連絡図

- シュラッター図

等のことです。

勉強する上で必ず教わると思うのですが、本試験で図を一切書かずに問題を解けるようになれば問題を解くスピードはかなり上がります。

実際の本試験の問題を例に図を書かないで解く方法を解説します。

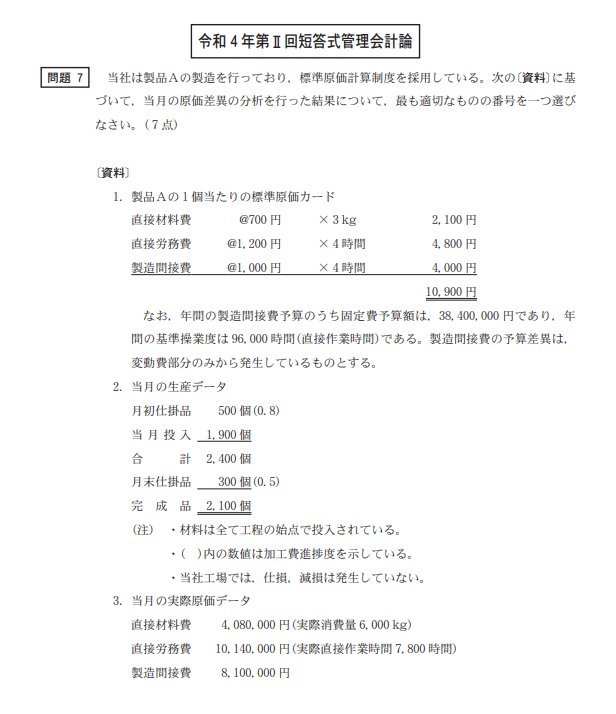

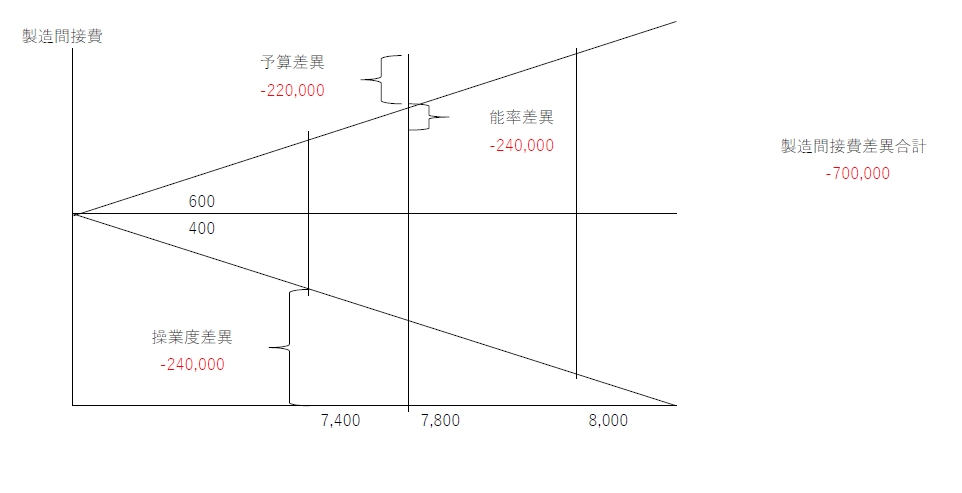

<間違っている選択肢の答えを出してみる>で使用した問題と同じ問題です。

この問題を私が実際に解くときは以下の流れで解きます。

- 選択肢1

-

標準材料費2,100円×1,900個+標準労務費「500×0.2+1,900ー300×0.5×4,800円=8,880,000円」ー実際材料費4,080,000円ー実際労務費10,140,000円=△1,350,000円で直接費の差異は不利差異なので誤り

電卓の操作

500×0.2→M+ 1,900→M+ 300×0.5→Mー MR×4,800円で標準労務費を出して、MC→M+

2,100×1,900+MRー4,080,000ー10,140,000=で計算完了 - 選択肢2

-

実際材料費4,080,000円÷6,000kg=680円で標準の700円より安くて有利差異だから誤り

電卓の操作

4,080,000÷6,000で計算計算完了 - 選択肢3

-

標準原価が「500×0.2+1,900ー300×0.5×4,800円=8,880,000円」で実際労務費10,140,000円より安くて不利差異なので誤り

電卓の操作

500×0.2→M+ 1,900→M+ 300×0.5→Mー MR×4,800の流れで計算完了 - 選択肢4

-

「500個×0.2+1,900個ー300個×0.5×4,000円ー実際製造間接費8,100,000=△700,000」なので前段は合ってる。

電卓の操作

500×0.2→M+ 1,900→M+ 300×0.5→Mー MR×4,000 ー8,100,000の流れで計算完了。「7,800時間×1.000-(38,400,000円÷96,000時間)+38,400,000÷12-8,100,000=△220,000円なのでこの選択肢が正解

電卓の操作

38,400,000÷96,000→Mー 1,000→M+ MR×7,800= MC→M+ 38,400,000÷12→M+ 8,100,000→Mー→MRで計算完了。 - 選択肢5

-

500個×0.2+1,900個ー300個×0.5×4時間ー7,800=△400時間

1.000-(38,400,000円÷96,000時間)×△400時間=△240,000円のため誤り

電卓の操作

500×0.2→M+ 1,900→M+ 300×0.5→Mー MR×4-7,800→MC→M+38,400,000÷96,000ーー1,000= →×MRで計算完了

見てわかる通り、すべて電卓の操作のみで完了しています。

下書きのメモすらしていません。

標準労働時間の7,400時間等は簡単にメモ書きするのもありですが、一番お伝えしたいことは図を書かなくても問題は解くことができるという点です。

でも図を書かないで問題を解けるようになるにはどうすればいいの?

ポイントは2つです!

- とにかく量をこなす

- 頭の中に瞬時に解き方が浮かぶ

とにかく量をこなす

重要なので何度でも言います。

原価計算をマスターするにはとにかく勉強【量】を積み重ねる必要があります。

頭の中に瞬時に図が浮かぶ

図を書かないで問題が解けるようになる第一歩は頭の中に瞬時に図が浮かぶようになることです。

ポイントは2つあります。

- どの図を使うか瞬時にわかる

- 図に入れるべき金額が瞬時にわかる

使うべき図と入れるべき金額が頭の中で完璧に浮かべば、いちいち紙に図を書かなくてもあとは電卓を叩くだけです。

使うべき図と入れるべき金額が瞬時に浮かぶように意識して問題演習を積み重ねることが重要です。

ここまでできれば、あとは必要な情報を問題文から拾うだけです!

管理会計の勉強法

- 一番儲かる方法を考える

- 問題解きまくる

- 国語力を身につける

管理会計は原価計算の延長線上にある科目に思えますが、違う科目と思っていたほうが良いです。

管理会計は一言で言えば「一番儲かる方法を考える」学問です。

ですので一番儲かる方法を考えるための勉強法を解説します。

なお、管理会計も短答と論文で勉強方法が変わることはほとんどないので、勉強方法は共通です。

一番儲かる方法を考える

一番儲かる方法と言いましたが、儲かるとは「利益を最大にする」ことです。

利益を最大にするための方法は2つしかありません。

- 収益(売上)を増やす

- 費用(原価)を減らす

具体的に本試験の問題を見てみましょう。

まずこの問題は「増加する利益の最大額」の回答が求められています。つまり「一番儲かった場合の利益はいくら?」と聞いているわけです。

また、この問題は今まで製品Xのみを作っていたものの、さらに製品Yも追加製造・販売を行うことによってさらに利益を稼ごうとしているわけです。

つまり売上を増やして利益を増やそうとしています(厳密には製造費用がかかりますので、原価も増えます)。

このように管理会計では常に「一番儲かる方法」を考えていく会計であるということを意識することが重要です。

受験生で、「一番儲かる方法は?」という問題を解くための勉強法は?

ためポイントは2つです!

問題を解きまくる

管理会計も問題を解きまくることが重要です!

というのも管理会計が聞いてくる「一番儲かる方法」は無限に考えられるからです。

例えば

- 販売価格を上げる

- 仕入価格を下げる

- 従業員の労働時間を減らす

- 新しい機械を導入する

等々、挙げようと思えば2,30個は挙げられます。

そのため管理会計では「覚える」「暗記する」という勉強がほとんど役に立たず、ひたすら問題を解きまくる「練習」以外に効果的な勉強方法がありません。

何度も何度も問題演習を繰り返し、常に「何が一番儲かるか?」考え、考える力を少しずつレベルアップしていくのみです。

それでも数をこなせばこなすだけ少しずつ実力がついてきます。

管理会計は特に点数が伸びにくい科目で、モチベーションが下がったり苦手とする人が多いです。

ただ、問題演習をこなせばある日突然、神が降りてきたかのように覚醒します。覚醒するまでは耐え忍んでください。絶対に報われます。

また問題演習を行う際は「何が一番儲かるか」を考える力を身につけることが重要ですが、同じぐらい重要な力として「国語力」があります。

国語力を身につける

管理会計では【国語力】があると点数が跳ね上がります!

突然【国語力】という単語を出しましたが、私は管理会計で一番必要な力だと思っています。

国語力に明確な定義はないですが、私は「国語力=読解力=要約する力」だと考えています。

(※参考:ドラゴン桜2)

つまり管理会計の問題を素早く読み要約する力が管理会計では非常に重要になってきます。

具体的に本試験の問題を見てみます。

管理会計の特に論文の問題は会話形式の問題がよく出題されます。

問題文だけで3ページにわたる問題を一言一句丁寧に読んでいたら、いくら時間があっても足りません。

そのため管理会計では「問題文から必要な内容を要約する力」が非常に重要になってくるのです。

なお、参考までに私だったらこの問題を解くためにどのように要約するか、問題の読み方も含めて詳細に説明します。

- 標準原価計算

- 会話問題

- 四捨五入は最後、円未満四捨五入

問1

- 材料費差異と労務費差異を計算する

- 問1は以下の問に続くので多分不利差異

問2

- 語句を入れる。

- ④は異常減損の数値が必要なので問1を解くときについでに出す

問3

- 下線部⑥に関する問題なので下線部⑥を読む

- 問2の異常減損に続く話で正常減損を標準原価に含めた場合のメリットを答えれば良い

問4

- 下線部⑧に関する問題なので下線部⑧を読む

- ⑤がわかればそのメリットを答えるだけ

問5

- 下線部⑨に関する問題なので下線部⑨を読む

- 材料受入価格差異を原価に全額賦課しない理由を書くだけなので問題文読まなくても解ける

問6

- ⑪の下線部を読む

- ⑩は製造間接費を製造原部門に配布しない方法で問題文にコストドライバーと出てきてるので多分活動基準原価計算が答え

- 活動基準原価計算を採用する意義を答えればOK

- 製品Pはかなりの不利差異になっている

- 材料価格の高騰なので価格差異は諦めて物量差異を減らそうとしている?

- 労務費差異は新人が増えているので作業工数が標準より増えている

- 問3にもあったが減損を標準原価に入れようとしている

- 製品Q、Rは小口受注

- 活動基準原価計算を入れるという問6の話をしてるだけなので、製品Q、Rの説明については読まなくてOK

いかがでしょうか。

上記をまとめるのにかかった時間は15分ほどです。

久々だったのと、文章に起こしているので少し時間がかかっていますが、受験生時代であれば頭の中で整理するだけですし、当時は文章を読む時間の短縮も相当練習しましたので上記をまとめるのにかかる時間は5分程度です。

参考にした令和4年の管理会計の問題は全17ページで、上記の問題2はそのうちの3ページです。3ページを5分で読めればすべての問題を読むのに要する時間は約28分です。

管理会計の論文式の試験時間は120分ですから、残り約90分は問題を解く時間に費やせます。

読む時間が倍になれば、全ての問題を読むだけで60分、問題を解く時間は60分しかありません。

素早く文章を読んで要約する、すなわち国語力を身につけることの重要性がご理解頂けたでしょうか?

では具体的に国語力を身につけるための勉強方法を解説します。

音読をする(丁寧に読む)

騙されたと思って、問題文を声に出して読んでみてください

声に出して読むと

- 流し読みができず、今まで曖昧に読んでいたところもちゃんと読める

- 目で見る、声に出す、耳で聞くと1回で3箇所から文章が入るので頭に入りやすい

等のメリットがあります。

ため私はいまでもテキストや問題集は小声でも声を出しながら読みます!

国語力を上げる第一歩として、まずは頭へのインプットをしっかり行うことが重要です。

知らない言葉は定義を調べて覚える(語彙力をあげる)

専門用語の定義はしっかり覚えましょう。

例えば標準原価計算は「製品の標準原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、標準原価をもって有機的に結合する原価計算制度である」(原価計算基準)という定義があります。

言葉の定義がわからないと、前後の文章から推察したり「これなんだっけ?」と考える時間が必要になりますので、言葉を知っているか知らないかは問題文を読む上で非常に重要です。

語彙力は「知ってる」「知らない」だけです。テキストを繰り返し読んで、専門用語や管理会計で使われる表現や文言は確実にマスターしましょう!

要約する(まとめる)

制限時間を決めて、問題の解き方を整理する!

私がよくやっていた勉強法です。

制限時間を決め、問題文を読み、回答を導く方法を紙に簡単に下書きします。

回答の方法が合っていればOKで、次の問題も同じことを繰り返します。

制限時間は問題にもよりますが、例に上げた令和4年度の論文の問題であれば15分ぐらいを目安にしていました。

もちろん、いきなり15分はムリなので時間は徐々に短くしていきます。

論文式の過去問でも最長30分ほどで1問解き終わりますのでオススメの勉強方法です。

理論は計算のあとで

管理会計と原価計算の理論は計算をある程度マスターしてから勉強すればOK

管理会計論の理論は、計算と連動することが多く計算問題を理解して解けるようになっていればある程度は問題が解けます。

ですので、早い段階からムリに勉強する必要はなく、まずは計算問題の勉強に注力したほうが良いです。

ただし、管理会計論における言葉の定義や重要なキーワード等は確実に書かないと点数がもらえないので覚えるべき用語は確実に覚えましょう。

管理会計論は財務会計論と違い、覚える用語も多くないですし、早めに覚えても他の科目に忙殺されて忘れる可能性が高いので慌てて覚える必要はありません。

ため私は短答の2ヶ月前ぐらいから、本格的に理論の勉強を始めて2ヶ月で一気に覚えました。

勉強時期ごとの勉強法

ここからは勉強時期ごとの勉強方法を解説します。

人によって勉強を始めるタイミングは異なりますので、

- 入門期

- 問題演習期

- 短答前

- 論文前

の4つにわけて解説します。

それぞれの期間は以下の定義です。

勉強を始めた頃からすべてのテキストを1周するまで

入門期が終わってから短答1ヶ月前まで

短答本番の1ヶ月前から短答本番まで

短答終了から本番まで

入門期

- 必ずその日のうち講義の復習を!

- 具体的には問題演習を必ずする!

入門期はとにかく知識を蓄える期間です。そのためもっとも大事なことは講義が終わったその日に復習、問題演習まで行うことです。

問題演習までやっても一週間もすれば忘れている可能性が高いです。でもそれでいいんです。

大事なことは「まず1回理解する(覚える)」ことです。

入門期に理解したことは、あとで思い出せます。頭に染み込ませる作業はこのあとの問題演習期で本格的に行いますので、入門期はとにかく理解と覚えることが最重要課題です。

問題演習期

- 問題を解く→答え合わせ→テキストを見直す→問題を解く・・・をエンドレス!

問題演習期は鬼になってください。

管理会計の問題集を解く、答え合わせをする、テキストを見直すの3つしかやらない鬼です。

またこのときに問題を解くのにどれぐらいの時間がかかるのかを常に意識することが重要です。

管理会計論はとにかく本試験で時間が足りない科目なので、自分がどれぐらいの時間で問題を解けるのかを常に把握し、少しずつ時間を短縮していく必要があります。

最終的には問題を見ただけで、どれぐらいの時間がかかるかをわかるように問題演習を行うと本試験で役立ちます。

ため

ためただ、問題演習期が精神的には一番つらい時期です。

受験生また同じところ間違えた・・・

ぺんぎん

ぺんぎんなんでこんなケアレスミスを・・・

受験生何度やっても覚えられない・・・

等の絶望感が常に付きまとう毎日です。

そのため、問題演習期はリフレッシュ方法の確立も重要になってきます。

ため

ためわたし? 飲酒です!

短答直前

- 計算問題は特別なことをしない

- 理論の勉強を一気に行う時期

計算問題については短答直前でも特別なことはしません。ひたすら問題を解く→答え合わせ→テキストを見直すを繰り返すだけです。

ただ短答に向けた理論問題の勉強を本格化します。

理論は「短答の2ヶ月前ぐらいからスタート」と書きましたが、メインは短答の1ヶ月前でした。

ただし改めて理論問題を理解する必要はほとんどありません。計算問題がきちんと理解していれば、8割以上はマスターしているはずです。

そのため、理論問題の勉強と言っても実質はキーワードや用語の暗記作業がほとんどでした。

論文直前

- 特別なことはない

- 毎日触れて計算の速度や精度を衰えさせない

管理会計は他の科目より試験範囲が広くないため、通常論文までたどり着けば改めて勉強することはあまりありません。

ただし管理会計は触れないと計算の速度や精度が落ちていくため、毎日少しでも触るようにします。

管理会計論は財務会計以上に計算のテクニックや精度が必要になってくるため、仕上がった状態を維持するための勉強も必要になってきます。

本試験の解き方

管理会計は問題量が多く、本試験ですべての問題を解くことは不可能です。

そのため、本試験で重要となってくるテクニックは問題の取捨選択です。

短答

私が短答を解いたときは以下の流れで解きました。

- 全問をザッと確認(1分)

- 計算問題のうち時間がかかりそうな問題をチェック(1分)

- 理論問題を解く(15分)

- 計算問題のうち、時間がかかるとチェックした問題以外の問題を解く(30分)

- 見直し(5分)

- マークする(5分)

- 最終チェック(3分)

全問をザッと確認(1分)

まずは全問をザーッと確認します。

見るべきポイントは2つだけ

- 計算問題と理論問題の割合

- 難問の判定

計算問題と理論問題は解くために必要な時間が異なりますので、時間配分を考える上で重要な作業です。

また、難問っぽい問題を探しておきます。ただしこのタイミングで見つける難問っぽい問題は計算問題のみです。

計算問題のうち、時間がかかりそうな問題をチェック

最初の確認で、計算問題の難問っぽい問題を見つけたら、その難問を「解けるけど時間がかかりそう」「解けなさそう」の2つを軸に問題を軽く眺めましょう。

ただし管理会計論の計算問題は、財務会計論のIFRSのような特殊論点もあまりないため、しっかり勉強していれば「解けなさそう」という問題はないはずです。

最後に「時間がかかりそう」と思った問題の中で、もっとも時間がかかりそうな問題を見極めてください。

そして時間がかかりそうと思った問題のうち1問は諦めましょう。

実際、私が受けたときに「解けなさそう」と思った問題はありませんでした。

ただし「時間がかかる」と思った問題が1問ありました。

そして私はその問題を解くことを諦めました。

管理会計論は問題数も多くないため、1問を完全に捨てるのはかなり勇気がいるのですが、その1問に時間をかけるよりも、他の問題に時間をかける選択をしました。

ため結果、捨てた1問以外は全問正解で短答は合格しました。

理論問題を解く(15分)

全体把握が終わったらまずは理論問題から解いていきましょう。

理論問題の注意点はとにかく早く正確にです。

管理会計論の理論問題は、過去から大きく変わらなければ7問か8問程度です。

そのため、1問にかけられる時間は2分程度と考えてください。

1問を2分程度で解くために必要なことはすでに述べた【国語力】です。問題を素早く読んで、素早く回答する必要があります。

計算問題のうち、時間がかかるとチェックした問題以外の問題を解く(30分)

理論問題が解けたら、次は計算問題です。

計算問題もおおよそ7問か8問ですので、単純に考えれば1問4分程度で解かなければいけません。ただし、問題によっては1,2分で終わりますし、逆に5分近くかかる問題もあります。

そのため、問題を解きつつ時計はチラチラ見るようにしてください。

問題を解き終わってから「あ、10分も使っちゃった!」だと取り返せない可能性があります。問題を解きながら時計を見る癖を、日頃の勉強で養うことをオススメします。

見直し(5分)

見直しと言っても、すべて見直したり問題を再度解き直すことは不可能です。

見直し方法は2つありますので、どちらかもしくは両方をうまく使って自分の見直し方法を確立させてください。

- 下書きで書いた答えとマークすべき答えが合っているか見る

- (理論限定)明らかに違う回答を選んでいない

この見直し時間の5分間を問題を解く時間にしてしまう作戦もありです。

私は計算を解くスピードに自信があったので見直し時間を取りました。

ただ落ち着いて正確に解きたいという人は問題を解く時間を5分間増やしたほうが結果的に点数が伸びる可能性があります。

マークする(5分)

解答用紙へのマークは最後に行いましょう。

上述の通り、問題を解く順番も1問目から解くわけでもなく、都度マークするとマークミスのもとです。また、マークを間違えたときに消しゴムで消して書き直す時間は無駄の一言です。

管理会計は16問しかないのでマークするのに5分も必要ないかもしれませんが、余裕をもって5分間としておくと良いでしょう。

最終チェック(3分)

最後に受験番号の記載ミス、記入漏れやマークミスがないかのチェックを行いましょう。

こんなミスで不合格になってしまうことだけは絶対に避けましょう。

その他のテクニック

最後に短答のテクニックとして、私が全科目で使っていた方法を紹介します。

- 迷ったら4→3→5→2→6→1の優先順位

マークシート問題あるあるで「2択に絞れたけどどっちかわからない」というときがあります。

考えてわかるのならいいのですが、考えすぎて時間切れになるのも怖いですし、考えてもわからないところはわからないと割り切る必要があります。

そのため、私は迷ったときの解答の優先順位を決めました。

迷ったらとにかく4番、次は3番、その次は5番・・・という感じです。

例えば1番と4番で迷ったら答えは4番です。

2番と5番で迷ったら5番です。

番号は何番でも良いのですが、ちょっとでも迷っている時間を減らせますので本試験前に自分ルールを決めることをおすすめします。

論文

論文を解く順番も短答と似ています。

- 全問をザッと確認

- 理論問題を一通り解く

- 計算問題を解く

- 見直し

全問をザッと確認

全部の問題をザーッと確認します。確認時間は長くても5分程度です。

確認のポイントは1つです。

- それぞれの問題が何分ぐらいかかりそうか

何度も書きますが、管理会計はすべての問題を解くのは時間的に不可能です。

そのためそれぞれの問題に要する時間を把握し、どれだけの時間をかけるか決めます。

ハッキリ言って管理会計論は問題ごとの時間配分が合否を決めます。

というのも管理会計論は財務会計論や監査論と異なり「まったくわからない。解けない」という問題はほとんど出ません。

どの問題も短答を乗り越えた受験生なら、時間をかければ解ける問題です。

にもかかわらず受験生の間で点数に大きな差が出るのは、試験時間内で正解できた問題の量が違うからです。

つまり最初の5分の時間配分の決定がうまく行けば、合格にグッと近づけます。

問題演習期の勉強方法で解説した通り、自分が問題ごとにどれぐらいの時間で解けるのかを問題を見ただけで瞬時に把握する能力がここで役に立ちます。

理論問題を一通り解く

時間配分を決めたらまずは理論問題を一通り解きます。

理論問題で重要なのは問題で重要となるキーワードを必ず入れることです。

重要なキーワードを入れれば、必ず部分点がもらえます。

計算問題を解く

理論問題が解けたら次は計算問題です。

私は前から順番に解いていきましたが、時間配分は必ず守るようにしていきました。

また、時間がかかると判断した問題はとりあえず飛ばして、そこまで時間がかからない問題を先にやるようにしていました。

決めていた時間配分を大幅に超過しそうな雰囲気があれば、キリの良いところで止めるか、その問題自体をスッパリ諦めました。

管理会計論は特に途中までやると最後までやりたくなってしまいますが、諦める決断も重要になってきます。

見直し

管理会計論はすべての問題を見直すのは不可能なので、比較的難易度が低かったり時間がかからないと判断した問題、言い換えれば絶対に落としてはいけないと判断した問題を優先的に見直しました。

その他小ネタ

最後に管理会計論の小ネタとしての受験テクニックを紹介します。

電卓の使い方

- 右手と左手は好きな方で打てば良い

- ブラインドタッチの練習はいらない

- メモリ、GT機能などはフル活用

右手と左手は好きな方で打てば良い

ネット上で「電卓は利き手と逆の手で打ったほうが問題を早く解ける」という解説を見かけますが、正直どっちでも大差ないです。

私は右利きの電卓右打ちですが、会計学トップでしたし、他の受験生に比べても明らかに問題を解くスピードが早かったと自負しています。

管理会計論を解くときに1番時間がかかるのは、問題を読んでいる時間なので電卓が右手か左手かでほとんど違いはないと思います。

ブラインドタッチの練習はいらない

ブラインドタッチはテクニックとして必須なのは間違いないですが、練習は不要です。

何度も言いますが、管理会計論はとにかく問題を解きまくることが重要です。

そして問題を解きまくっていれば、特別練習しなくても電卓のブラインドタッチはできるようになります。

電卓の練習をするぐらいなら、その時間を使って問題を解くべきです。

メモリ、GT機能などはフル活用

メモリ機能やGT機能は最大限活用するべきです。

右手と左手ではスピードに大差はないですが、メモリ等の機能は使うだけで問題を解くスピードはかなり変わるので、電卓の機能はぜひマスターのための練習をするべきです。

他のテキストは見ない

管理会計論は色々と有名な書籍があったりしますが、見ないほうがいいです。

予備校のテキスト、問題集、答練だけで十分に合格可能ですので、そこから手を広げる時間があるのであれば、他の科目の勉強をしたほうが良いです。

興味がある人は試験が終わってからゆっくり読んで下さい。

まとめ:問題を解きまくり、国語力を身につける!

- 問題を解きまくる

- 国語力を身につける

- 一番儲かる方法を常に考える

管理会計論は受験生の間で差がつきやすく、得意科目にすれば合格にかなり近づきます。

本記事を読んだ方々、管理会計論を得意科目としていただければ嬉しいです。

では、今日はここまで。最後まで読んでいただきありがとうございました!

コメント

コメント一覧 (6件)

こんにちは。会計士受験生です。

図を書かない方法を実践し、特に標準原価計算にて大きな時間短縮になりました。ありがとうございました。

質問なのですが、総合原価計算におけるBOX図はどうされていましたか?

もし図を書かない方法等で計算されていたのなら、どのように計算されてたのか、もしくは時間短縮されていたのか気になります。

よろしくお願いします。

こんにちは! 少しでも参考になったのであれば嬉しいです!

総合原価計算のBOX図も書いてなかったです。計算方法は本記事で書いている方法とほとんど同じで電卓の機能をフル活用していました。

ただ標準原価計算よりも計算が面倒なので、メモする頻度が標準原価計算よりも多かったと思います。

何をメモするか等は問題によるので、本記事にも書きましたが練習あるのみです。応援しています!

ため様

大変参考になる記事をありがとうございます。

質問なのですが、図を書かないで解く方法の解説で、加工進捗度を1の補数にて求めているのには何か理由があるのでしょうか。 (選択肢4 500個×0.2+1,900個ー300個×0.5×4,000円ー実際製造間接費8,100,000=△700,000のところ)

こっちの方が早い、このようにやった方がいい問題等あるのでしょうか。

教えていただけますと幸いです。

お返事が遅くなってしまい大変申し訳ありません。

加工進捗度は1の補数なんて難しいことは考えていなくて、単に月初の進捗率が0.8なので当月の進捗度は0.2となるから500個×0.2としているだけです。

PS

管理会計についてこのような電卓操作も踏まえた記事はあまりないので、大変たすかりました

ありがとうございました!

子育て、英語勉強と取り組まれるため様を尊敬しております。これからも頑張ってください。

コメントありがとうございます!

励みになります。レス遅くなってしまい申し訳ありませんでした。