受験生

受験生公認会計士試験の企業法はどうやって勉強すればいい?

ため

ため勉強方法から本試験のテクニックまですべて解説します!

- 企業法の勉強法

- 企業法の本試験の解き方やテクニック

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 当時最年少で公認会計士試験に合格

- 勉強期間は1年半

本記事を書いている私は公認会計士試験を1年半の短期期間で合格しています。

- 公認会計士を目指すことを決意した人

- 公認会計士試験を勉強中の人

- 企業法が苦手な人

筆者の成績

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 得点 |

|---|---|

| 財務会計論 | 80% |

| 管理会計論 | 95% |

| 監査論 | 60% |

| 企業法 | 95% |

| 合計 | 82% |

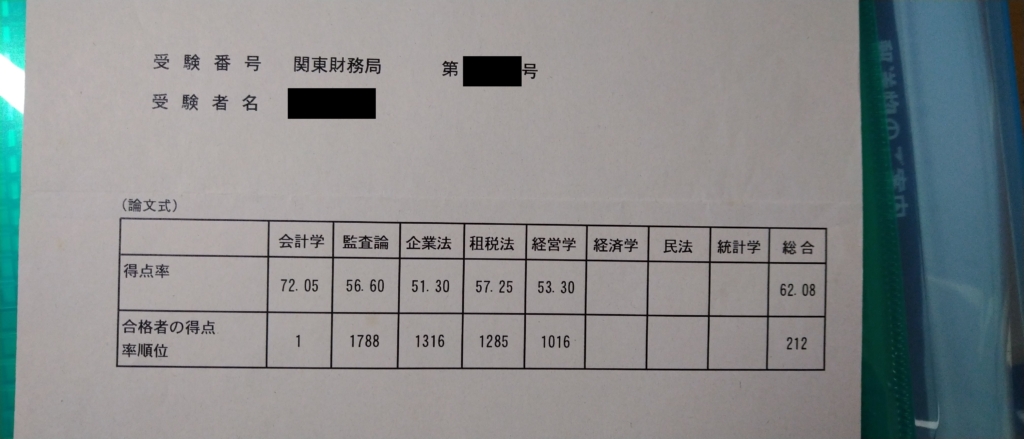

| 科目 | 得点率 | 順位 |

|---|---|---|

| 会計学 | 72.05 | 1 |

| 監査論 | 56.60 | 1,788 |

| 企業法 | 51.30 | 1,316 |

| 租税法 | 57.25 | 1,285 |

| 経営学 | 53.30 | 1,016 |

| 合計 | 62.08 | 212 |

ため

ため本記事は、論文式会計学1位の筆者が自信を持ってお届けします!

企業法の特徴

企業法は以下3つの法律の総称です。

- 会社法

- 金融商品取引法(以下金商法)

- 商法(短答のみ)

ただし会社法が試験範囲の9割以上を締めるため、企業法の勉強はほぼ会社法の勉強と言って差し支えないでしょう。

余談ですが「企業法」という法律は、本記事執筆時点では存在しません。

企業法ですが公認会計士試験における主な特徴は以下3つです。

- 法律科目である

- 範囲が広い

- 受験生同士で差がつきづらい

企業法は名前のとおり法律に関する科目です。そのため法律独特の用語や解答の書き方にお作法があります。

財務会計論や監査論等の他の科目は会計基準ないし監査基準と【基準】を勉強することになるため、公認会計士試験で【法律】を勉強するのは企業法が主となります。

また本記事執筆時点(2024年3月)で会社法は979条、金商法226条、商法850条(ただし32条から500条までは削除済み)と条文数は1,000を超えます。

論文式試験では参照用の六法が配布されますが、短答では自らの知識のみで戦うため条文をある程度覚えることはもちろん、条文に載っていない趣旨や背景も覚える必要があります。さらに会社法は会社法施行規則や会社計算規則も絡んでくるため、試験範囲は財務会計論に次ぐボリュームとなっております。

一方で企業法は難問が出ることがほぼなく、しっかり勉強すれば点数が取れる努力が報われやすい科目となっております。

一見メリットに思えますが、公認会計士試験でしっかり勉強していない受験生はいませんので他の受験生も確実に点数を取ってくる科目であり、受験生同士で差がつきづらく、結果として失敗が許されない科目となっています。

筆者の使用教材

私は大原に通っていたのですが、大原で配られるテキスト、問題集と答練以外は一切使いませんでした。

TAC等の他の予備校の公開模試すら受けませんでした。

大原で配られるテキストや答練はまとめると以下のとおりです。

- テキスト:2冊

- 問題集&回答解説:2冊ずつ

- 肢別問題集:1冊

- ポケットコンパス:1冊

合計8冊

- 論文基礎:4回

- 論文応用:4回

- 論文直対:4回

- 短答実力養成答練:6回

- 短答直対答練:4回

合計22回+短答と論文の公開模試

私が受験したときの数値のため現在は異なる可能性があります。具体的に知りたい方はぜひ資料請求や直接お問い合わせしてください。

これだけのテキストと答練の量があり、どれも3回は見直しますので正直他のテキストや答練を見ている余裕はありませんでした。

授業の受け方と復習方法

公認会計士試験の受験生の大半は、企業法が初めての法律の勉強だと思います。

そこで今回はまず授業の受け方や復習方法を解説します。

予習

予習する時間があるなら他科目も含めて復習にあてましょう。

授業中

完全な私見ですが、企業法の授業は聞いてても「ふーん」ぐらいの感想しか浮かびません。

書いたとおり法律について初めて学ぶので講義の内容もなんとなくわかるのですが、授業中は「ふーん」が限界です。

でも「ふーん」で問題ありません。

まずはなんとなくでもいいので、頭に入れてください。最悪一旦頭から抜けても問題ありません。

とにかくまず最初は「法律(企業法)ってそういうものなんだ」ぐらいの理解を得られれば十分です。

断言しますが、1回授業を聞いただけでは完璧な理解は無理です。

これから書く復習を繰り返してようやく理解がついてきます。

授業後の復習

授業を受け終えたら、必ずその日のうちに復習をしましょう。

具体的な復習方法ですが、重要な用語や用語の意味を覚えるという流れで復習する方法をおすすめします。

授業中にマーカーを引いたり、テキストがそもそも太字になっている箇所が重要な用語です。

この時点で暗記は不要です。ここで言う「覚える」とは「なんとなく人に説明できる」状態を言います。

例えば取締役の任務懈怠(会社法423条)は法律的に言うと「取締役は会社に善管注意義務を追っており、その任務を怠った場合に会社から損害賠償責任を負う」となりますが、もっと簡単に言えば「取締役はきちんと仕事しないと、会社から怒られて罰金取られるんだぞ」という感じです。

ここで重要なのはイメージですので、細かい表現を気にする必要がありません。

例で上げたものも損害賠償と罰金は法律的には別物ですが、自分が分かれば言い方は何でも構いません。いずれしっかり覚えないといけないですから。

勉強方法

書いたとおり企業法は1回で理解することはかなり難しいです。

そのため、日々の勉強を通じてちょっとずつ理解を深める必要があります。

企業法で私がポイントと思っている5つを紹介します。

- テキストと問題集を最低10周する

- 情報の集約

- 六法を使った勉強法

- 短答対策

- 金商法と商法は後回し

テキストと問題集を最低10周する

覚えるには色々な意味がありますが「学んだり経験したりして、身につける。習得する」という意味で本記事は書いています。

具体的に言うと論文の答案が書ける状態が覚えた状態です。

つまり【覚える】とは【理解】と【暗記】の両方を兼ね備えた状態と定義しています。

単純に理解しただけで、細かい用語や定義を覚えていなければ論文の答案は書けません。

用語の定義を覚えていても内容が理解できていなければ問題に対応した適切な解答を作れません。

ですので、テキストや問題集をしっかり覚えながら読み進めます。

前提が長くなりましたが、私が具体的に行っていたテキストと問題集の読み進め方を紹介します。

- 問題集の解答例を暗記する

- テキストを読んで解答例の内容を改めて理解し直す

この2つだけです。

私は企業法が苦手でテキストの内容や講師の説明がなかなか理解できませんでした。

そのため理解してから暗記という王道とも言える勉強方法を諦めて、まずは解答例を暗記してどのような解答を書けるようになれば良いのか頭に叩き込むことにしました。

この作業を10回以上やりました。最終的に何週したのかはもう数えていなかったのでわかりません。

ただ論文本番の直前には企業法の問題集の解答例を最初の問題から最後の問題までほぼ諳んじることができるようになるレベルまでやり込みました。

本当は内容を理解してから暗記を始めたほうが暗記のスピードも早いと思いますが、私は反対で解答例の暗記によって理解が進みました。

覚えた解答例を思い出しながらテキストを読むとようやくテキストに何が書いてあるのかわかるようになりました。

また解答例を覚えたことで、後述する答案構成の練習がスムーズに進むようになりました。

ためいまいち企業法が理解できないという人はまず暗記から入る勉強方法をオススメします。

情報の集約

講義内容や理解をメモしたければテキストの余白に書いてください。もしくは付箋に書いた内容をテキストに貼り付けてください。

ミスったところや苦手なところをメモしたいならテキストや問題集に付箋を貼りましょう。

私は「要暗記」と「苦手」で付箋の色を分けてテキストに貼っていました。

会計士試験においてノートを作ってはいけない理由は2つです。

- 時間がもったいない

- 荷物が多くなる

会計士試験合格に必要な勉強時間は3,000~5,000時間と言われていますが、ノートを作る時間は単なる作業であって勉強時間ではありません。

1日10時間勉強しても受かるかわからない試験です。ノートを作っている時間はありません。

また会計士試験のテキストは50冊以上、答練も100回以上あります。

そこにノートが加わったら荷物が重くなります。自宅のテキスト保管スペースも圧迫します。

ですのでノートは作らず、情報はテキストや問題集に集約することが非常に重要です。

六法を使った勉強法

企業法のテキストと一緒にポケット六法を購入している受験生は多いと思います。

この六法をどのように勉強に活用するかですが、正直私はあまり使いませんでした。

理由は簡単でテキストのほうがわかりやすいからです。

しかし企業法の論文試験で配布されるものは六法です。テキストではありません。

そのため六法は勉強に使うのではなく、論文本番のために使い慣れていくための練習を行っていました。

つまり毎回の答練でしっかり六法を使いながら答案を作っていくようにしていました。

また答練の解答が返ってきたときは六法を見ながら復習していました。

このタイミングで条文の原文をしっかり読み込んで、条文に書いてあることや関連条文がどこに載っているのかを掴むようにしていました。

六法のどこに該当する条文が載っているのかをすぐ探し出すことは論文本番で重要な技術です。

会計士試験本番は時間が限られているので条文を探す時間は少しでも少ないほうが良いです。

またどの条文を引用すれば良いのかは該当する条文がどこに載っているのかは条文をある程度覚えていなければ違う条文を引用してしまったり、引用すべき条文を落としてしまうかもしれません。

もちろん、目次や並んでいる順番である程度目星はつけられますが、それでも普段から六法を見ながら答練を解くだけでそのスピードは格段に上がります。

短答対策

企業法は短答しか出題されない論点がありますので、短答対策が必須です。

短答しか出題されない論点とは、誤解を恐れずに言えば覚えてさえいれば解ける問題が多いと思っています。要は暗記勝負です。

短答における暗記のポイントは、丸暗記ではなく条文の趣旨を覚えることによって記憶の定着を図ることです。

具体的な例を見ていきます。

自己株式に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選

びなさい。( 5 点)

ア.株式会社は、自己株式について、新株予約権無償割当てをすることができない。

イ.株式会社は、自己株式について、剰余金の配当を受ける権利を有しない。

ウ.株式会社は、自己株式の取得価額を貸借対照表の資産の部に計上しなければならな

い。

エ.株式会社が自己株式を消却した場合には、発行可能株式総数は減少する。

※組み合わせは省略

令和5年 第Ⅱ回 短答式 企業法 問題6

ア:◯ 278条2項 前項第一号及び第二号に掲げる事項についての定めは、当該株式会社以外の株主(種類株式発行会社にあっては、同項第四号の種類の種類株主)の有する株式(種類株式発行会社にあっては、同項第四号の種類の株式)の数に応じて同項第一号の新株予約権及び同項第二号の社債を割り当てることを内容とするものでなければならない

イ:◯ 453条かっこ書 株式会社は、その株主(当該株式会社を除く。)に対し、剰余金の配当をすることができる

ウ:✕ 自己株式及び準備金の額の減少等に関する会計基準7項

エ:✕ 減少するのは発行済株式数のみ

ご覧頂ければわかるとおり、アとイは条文にそのまま載っている内容です。ウは財務会計論というより簿記2級レベル、エは発行可能株式総数と発行済株式総数の違いがわかっていれば秒殺です。

なので条文を知っていれば答えられますが、会社法の条文をすべて覚えていることは不可能ですので、条文の趣旨から改めて考えてみましょう

ア:自己株式の取得は払込された資本金のマイナスにすぎないから、新株予約権は付与しちゃダメ(自己株式/新株予約権 という意味の分からない仕訳になる)

イ:自己株に配当すると利益の二重計上になるからダメ(利益剰余金/受取配当金 という意味のわからない仕訳になる)

ウ:自己株は資本取引だから自己資本のマイナス

エ:発行可能株式総数は発行しても良い株式数、発行済株式総数は発行可能株式総数のうち実際に発行している株式数

※筆者の理解ベースで書いてます。事実誤認あればコメント等でご指摘ください。

この文章を書くに当たって、対象となる条文は全く覚えていなかったので調べました。

しかし条文の趣旨については今でも覚えていましたし、実際にこの問題はすぐに解けました。

上記のように自分の言葉で条文の趣旨が説明できるようになれば、あとは細かい条文知識は補完していくだけです。

筆者は会計士試験を終えてから本記事執筆時点で18年経ち、条文そのものは忘却の彼方でしたが、条文の趣旨は覚えていました。

ため条文の趣旨は1度覚えれば簡単には忘れません!

金商法と商法は後回し

企業法は会社法がメインですが、金商法と商法も範囲ではあります。

ただし商法は短答しか出ないと明言されていますし、金商法も令和になってから論文式試験では1度も出題されていません。

つまり金商法と商法は実質短答でしか出題されないということです。

また短答では必ず出題されるものの、それぞれ1,2題程度です。

そのため企業法の勉強とは、すなわち会社法の勉強であり金商法と商法は短答が近づいてきたタイミングで一気にやる程度で良いでしょう。

私は実際短答直前しか勉強しませんでした。

勉強時期ごとの勉強方法

ここからは勉強時期ごとの勉強方法を解説します。

人によって勉強を始めるタイミングは異なりますので、

- 入門期

- 復習期

- 短答前

- 論文前

の4つにわけて解説します。

それぞれの期間は以下の定義です。

勉強を始めた頃からすべてのテキストを1周するまで

入門期が終わってから短答1ヶ月前まで

短答本番の1ヶ月前から短答本番まで

短答終了から本番まで

入門期

- 必ずその日のうちに復習を!

- まずはなんとなく理解する

すでに「授業の受け方」で説明したとおり、企業法の講義は最初に聞いたときは「ふーん」という感想しか浮かびません。

最初はそれでOKです。

とにかくなんとなくそういうものなんだと思っておき、必ずその日のうちに復習することを徹底してください。

復習期

- 問題集とテキストを何周もする!

「勉強方法」で説明したとおり、テキストと問題集が擦り切れるまで何度も何度も何度も何度も何度も何度も読み返します。

ただ読むだけではなく覚える(暗記)ことも必要です。

この時期はなかなか点数が上がらずにヤキモキしますが、いつか必ず花が開きます。そのときまでひたすら歯を食いしばって勉強あるのみです。

短答直前

- 肢別や答練を何度も解きまくる

企業法は短答と論文で勉強範囲や勉強方法が変わってくる少々特殊な科目です。

そのため短答が近づいてきたタイミングでは短答に特化した勉強をする必要があります。

やることは簡単で肢別の問題集や短答の答練を繰り返し解くことです。

また解き終わったら見直しを必ずすること。見直しをする際はただ答えを見るのではなく、テキストまで必ず戻って、条文の趣旨まで確認すること。

短答の勉強法で書いたとおり、条文そのものの暗記だけではすぐに忘れます。また応用も効きません。条文の趣旨までしっかり頭に入れてください。

また、肢別や答練は繰り返しやると答えの番号を覚えてしまうかもしれませんが、それは構いません。

仮に答えが1番とわかっていても、なぜ1番なのかをちゃんと説明できるようにすることが肝要です。

論文直前

- 論文を書く練習=構成づくりの練習を何度もやる

企業法の論文の回答は書き方にお作法があります。

また個人的な経験則ですが解答欄が足りない、要は書こうと思っていた内容が書ききれないことが頻発します。

そのため企業法の論文の回答を書くためには、回答を書く前の構成作りが非常に重要になります。

この構成作りの練習が論文直前にやるべきことです。

正直構成さえしっかり作れれば、ある程度の点数は稼げます。逆に構成をミスってしまうとどれだけしっかり書いても0点の可能性すらあります。

また企業法の論文を毎回書いていると勉強に時間がかかりますが、構成を作るだけであれば実際に論文を書くよりも時間がかかりません。

そのため時間がない場合は、とにかく構成だけでも作れるように練習してください。

ここで問題集の回答をしっかり覚えていることが生きてきます。

問題集の回答は当たり前ですがしっかり構成された上で作られていますので、問題集の回答を思い出しながら構成を作っていくとスムーズに構成ができるようになります。

しかし構成づくりには慣れも必要なのでひたすらに特訓あるのみです。

本試験の解き方

企業法では本番用のテクニックはほとんどありません。

しかし試験そのもののテクニックではないところで気をつけるべき点があります。

短答

企業法の短答でもっとも重要なことは難問奇問への対処や問題へのペース配分等の試験でありがちな話ではありません。

もっとも重要なことは企業法の短答は長い会計士試験の中で最初に受ける試験であるという事実です。

ため

ためつまり緊張がとんでもないことになります。

会計士試験は誇張抜きで人生がかかっています。人生がかかっている試験の最初の科目です。緊張しないほうが人として異常です。

そのため企業法の短答で重要なことはいかに緊張と戦い、普段の実力を発揮できるかにかかってきます。

緊張しないことは不可能なので、始める前に深呼吸をする、最初に握りこぶしを作って弛緩する、数秒目を閉じる等々なんでも良いので緊張を紛らわす術をいくつか用意しておきましょう。

なお企業法の短答は1時間で20問です。1問3分で解くペースですが、きちんと勉強してきた人なら正直時間は余ると思います。

また、企業法は他の科目に比べて難問奇問が出にくいので緊張に負けなければ、しっかり勉強してきた人は7割から8割は確実に取れると思います。

論文

企業法の論文は短答と違い、なぜか最終日3日目に行われます。

前日である2日目には会計学を終えているので大半の受験生は疲労のピークです。

そのため短答は緊張と戦いましたが、論文は体力との戦いになります。

ただ前の人の会計学や初日の監査論、租税法の手を抜くわけにはいかないので特別な対策はありません。

歯を食いしばる。以上です。

小ネタ

最後に企業法の小ネタを紹介します。

試験そのものよりも合格後の企業法をどの程度使うかのご紹介です。

実務で使うの?

- 監査法人ではあまり使わない

- 経理になってかなり使う

筆者の経験則ですが監査法人では企業法、つまり会社法、商法、金商法の知識はあまり使いません。

商法は全く使いません。

金商法はクライアントが上場廃止になったときに有報の提出義務があるか否かで少し使ったぐらいでしょうか。

会社法はIPO業務をやっているときに株主総会のスケジュール等が法に照らして問題ないか調べたりしたぐらいです。正直クライアントも弁護士の先生に聞くのであまり活躍する場面は多くありません。

一方で、現在の事業会社では会社法はよく使います。

当社は数年前に監査役設置会社から監査等委員会設置会社に変わったので、その際に社内の規定見直し時は会社法を見ながら検討しましたし、毎年の株主総会の事務局にアサインされているのでそのときは会社法の知識をちょこちょこ使います。

また、株主総会の招集通知を作るときに会社法の知識は必要になってきます。監査していた当時は計算書類の監査が中心だったので会社法の知識はおまけ程度だったのですが、今では事業報告も作るので会社法の知識が必須になってきています。

商法は相変わらず使っていないです。金商法もほとんど使いません。EDINETに必要な書類を出すときに極稀に見直すぐらいです。

ため正直受験生時代は会社法の知識なんて何に使うんだろうぐらいに思っていましたが、意外と使います。

まとめ

- 企業法は法律科目であり、努力が報われやすい科目

- 教材は自分のスクールの予備校を信じる

- テキストと問題集を10周はする

- 本番の敵は試験のスケジュールにある

私自身は受験生時代企業法は苦手でした。実際点数も他の科目に比べて芳しくありません。

ただ苦手な人は苦手でいいと思います。苦手であっても確実にわかるところの点数を取る、論文も部分点を確実にもぎ取ることが重要です。

今回はここまで。最後まで読んでいただきありがとうございました!