受験生

受験生公認会計士の財務会計論はどうやって勉強すれば良い?

ため

ため勉強方法から本試験のテクニックまですべて解説します!

- 財務会計論の勉強方法

- 財務会計論の本番のテクニック

<プロフィール>

- 高校卒業後に公認会計士を目指して受験に専念

- 当時最年少で公認会計士試験に合格

- 公認会計士試験の会計学(簿記)をトップで合格

本記事を書いている私は公認会計士試験の会計学をトップの成績で合格しています!

- 公認会計士を目指すことを決意した人

- 公認会計士試験を勉強中の人

筆者の成績

ため今回紹介する勉強方法の信頼性を証明するために、私の本試験の成績を公開します。

| 科目 | 得点 |

|---|---|

| 財務会計論 | 80% |

| 管理会計論 | 95% |

| 監査論 | 60% |

| 企業法 | 95% |

| 合計 | 82% |

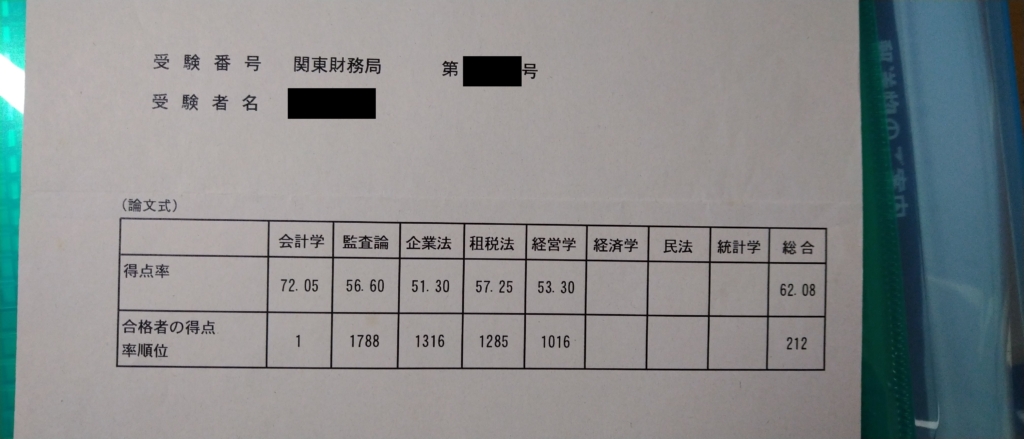

| 科目 | 得点率 | 順位 |

|---|---|---|

| 会計学 | 72.05 | 1 |

| 監査論 | 56.60 | 1,788 |

| 企業法 | 51.30 | 1,316 |

| 租税法 | 57.25 | 1,285 |

| 経営学 | 53.30 | 1,016 |

| 合計 | 62.08 | 212 |

ため

ため本記事は、論文式会計学1位の筆者が自信を持ってお届けします!

財務会計論の特徴

- 計算と理論に分かれる

- 試験範囲が圧倒的に広い

- 本試験の問題量が多くすべてを解き終えることはほぼ不可能

- 受験生間で差が付きやすい

財務会計論は「計算」と「理論」に分かれます。そのため、ひとつの科目でありながら、実質2科目を勉強する必要があります。

また、公認会計士の「会計」に直結する科目が財務会計論です。他の科目に比べても試験範囲が圧倒的に広く、勉強時間の多くを財務会計論で占めることになります。

さらに財務会計論(特に計算)は他の科目に比べると受験生ごとに点数の差が付きやすい特徴があります。

財務会計論の本試験の問題量は多く、試験時間内にすべて終わらせることは不可能です。早く正確に問題を解くことが重要になってきます。

早く・正確に問題を解ける人が点数を伸ばす一方で、1問1問に時間をかけてしまう人やケアレスミスをしてしまう人は点数が伸び悩みやすい傾向にあります。

言い換えれば、財務会計論を得意にしてしまえば合格にグッと近づくこと間違いなしです。

私も論文式試験では会計学が1位だったものの、他の科目は1,000位以下と当落線上の成績だったため、財務会計論でコケれば不合格だった可能性が高いです。

ため

ため会計士試験に受かるためには、財務会計論を得意科目にすることをおすすめします!

使用教材

大原で配られるテキスト等&答練のみ

私は大原に通っていたのですが、大原で配られるテキスト・問題集と答練以外は一切使いませんでした。

TAC等の他の予備校の公開模試すら受けていません。

大原で配られるテキストや答練はまとめると以下です。

- 計算のテキスト:5冊

- 計算の問題集・解説:5冊ずつ

- 理論のテキスト:1冊

- 理論の問題集:1冊

- 肢別チェック:1冊

- ポケットコンパス:1冊

合計14冊

- 基礎答練:8回

- 応用答練:8回

- 直対答練:8回

- ステップ答練Ⅰ:16回

- ステップ答練Ⅱ:14回

- 短答対策:10回

合計64回

+短答と論文の公開模試

私が受験したときの数値のため現在は異なる可能性があります。具体的に知りたい場合は資料請求・直接のお問い合わせをお願いします

\ 資料請求はこちらから!/

これだけのテキスト量と答練の数があり、どれも3回は見直しますので正直他の予備校のテキストや答練を見ている余裕はありませんでした。

ためそれでも会計学トップの成績を出せましたので大原であれば絶対に大丈夫です!

財務会計論の勉強法(計算編)

- 問題を解きまくる

- 会計処理の根本を理解する

- 仕訳を書かない練習をする

財務会計論(計算)の勉強法はこの3つがすべてだと思っていますので、実際に私が行っていた勉強法をより詳細に解説していきます。

なお、財務会計論(計算)は短答と論文で特別勉強方法を変える必要がないため、共通の勉強方法として解説します。

問題を解きまくる

- 最初の3ヶ月で全単元を終わらせる

- 1日1回は触れる

- (短答のみ)間違っている選択肢の答えを出してみる

財務会計論(計算)の究極の勉強法はとにかくひたすらがむしゃらに量を重ねることが重要です。

会計士試験の勉強時間の3割から4割は財務会計論(計算)の勉強に費やされると言っても過言ではないでしょう。

【簿記は筋トレ】と言われることがありますが、財務会計論(計算)も同じです。

ためそれでは私が量をこなすためにやっていた勉強法のポイントを3つ解説します。

最初の3ヶ月で全単元を終わらせる

私が会計士試験の勉強を始めたのは4月からですが、6月には財務会計論(計算)の講義を一通り終えていました。

少しでも早く講義を終わらせて、問題演習の時間を多く確保したかったからです。

正直この3ヶ月間はつらかった時期ですが、成果はありました。

まず4月から勉強を初めて、腕試しとして受験した6月の日商簿記1級は商業簿記25点、会計学24点とほぼ満点を出せるほどの実力が付いてました。

その後の各答練も常に上位の成績を出しており、そこからほとんど落とすことなく本試験も短答8割、論文1位の成績を出しました。

講義を早い段階で終わらせるメリットは問題演習時間の確保だけではありません。

長い期間で講義を受講すると最初の頃に受講した内容は忘れてしまいます。そのため、一気に頭に叩き込んだほうが忘れにくいです。

予備校の講義スケジュールはある程度決まっているので、受講コースによっては3ヶ月ですべてはできないかもしれませんが、とにかく財務会計論(計算)の講義は早々に完了して、早い段階で勉強を問題演習のステップに入るべきです。

1日1回は触れる

1日5分(仕訳1問)でもいいので、必ず財務会計論(計算)には触れるようにしましょう。

この際、必ず電卓を使うようにしてください。

財務会計論(計算)は【筋トレ】です。頭の中で何度腹筋運動をしてもシックス・パックにはなれないのと同じで、電卓を叩かずに財務会計論(計算)を解いても絶対に身に付きません。

テキストの例題を解くだけでもいいので、絶対に1日1回は触れましょう。

(短答のみ)間違っている選択肢の答えを出してみる

私が良くやっていたオリジナル(?)の勉強法です。

具体例で解説します。

まずは普通に解いてみます。

取得時点

(88,300+5,700)÷5=18,800

X3年3月の修正分

(6,600ー5,700)÷3=300

X4年3月の修正分

(6,200ー6,600)÷2=△200

合計

18,800+300ー200=18,900

4番が正解ですね。

さて、残り5つの選択肢は誤っているのですが実はこれらもすべて計算できます。

- 17,600

設備Aの取得原価88,300÷5=17,600

資産除去債務を無視して計算してしまうと、この答えになります。 - 18,300

取得時点の減価償却費18,800ーX3年3月の修正分の減価償却費300ーX4年3月分の減価償却費200=19,300

X3年3月分の減価償却費を引いてしまうとこの金額になります。 - 18,800

取得時点の減価償却費18,800

見積りの変更を無視してしまうとこの金額になります。

- 19,100

取得時点の減価償却費18,800+X3年3月の修正分の減価償却費300=19,100

X4年3月分の修正分を無視してしまうとこの金額になります。 - 19,300

取得時点の減価償却費18,800+X3年3月の修正分の減価償却費300+X4年3月分の減価償却費200=19,300

X4年3月分の減価償却費を引くのではなく、足してしまうとこの金額になります。

受験生これになんの意味が・・・?

ため自分も含めた受験生が間違えやすい内容を知ることができます!

今回の問題の間違っている選択肢は2つに分類できます。

- 理解が不十分だと間違ってしまう選択1,3,5

- 計算ミスで間違ってしまう選択肢2,6

選択肢1は資産除去債務の金額を固定資産の取得原価に含める必要があることを知らない場合に間違えます。

選択肢3,5は資産除去債務に見積の変更があった場合の会計処理を知らない場合に間違えます。

選択肢2と6は足し引きでケアレスミスをしてしまうと間違えます。

つまりこの問題を作った人は

- 資産除去債務を当初見積もったときの会計処理

- 資産除去債務の見積変更があった場合の処理

- 計算ミス

の3つを受験生は間違える可能性があると思って問題を作っているわけです。

このように誤っている選択肢の内容を把握すると作問者の意図が見えてきます。

作問者の意図が見えるようになると、受験生が間違えやすい内容を知ることができます。間違いやすい内容は、逆に言えば「単元ごとの重要なポイント」です。

今回の問題で言えば、上述した3つのポイントが資産除去債務を勉強する上では重要なポイントになってくるわけです。

会計処理の根本を理解する

すべての会計処理には意味・根拠・理論があります。

勉強を始めたばかりの頃は会計処理を暗記で乗り切ることもありますが、会計士試験に合格するためには、会計処理の意味と理論をきちんと説明できるようになる必要があります。

そのための勉強法として私が実践していた勉強法は2つです。

- 財務会計論(理論)のテキストで勉強する

- 基準まで読み込む

財務会計論(理論)のテキストで勉強する

私が良く行っていたのは

左に財務会計論(計算)のテキスト

右に財務会計論(理論)のテキスト

を開きながら勉強する方法です。

特に問題を解いたあとの見直しを行うときに、問題の解説文を読みつつ財務会計論(理論)のテキストを見て理論の理解を深めていました。

同時にテキストを読むと、財務会計論(計算)の理解だけでなく財務会計論(理論)の理解も非常に深まるのでおすすめの勉強方法です。

基準まで読み込む

大原に限らず予備校のテキストはとても良くまとまっていて、非常にわかりやすいのですが、当然本試験は予備校のテキストのように優しい説明をしてくれません。

本試験の拠り所になっているのは会計基準です。

そのため、会計基準に触れ、慣れておくことは非常に重要です。

財務会計論(計算)のテキスト→財務会計論(理論)のテキスト→会計基準という流れで読むサイクルがおすすめです。

計算の勉強で会計処理を理解し、理論のテキストで会計処理の根拠や理論を理解し、最後に基準の原文で理解した内容がどのように説明されているか理解する。

私はこのサイクルの勉強をひたすら繰り返していました。

仕訳を書かない練習をする

財務会計論の特徴として問題量が多いことが挙げられます。

そのためいかに素早く問題を解けるようになるかが合格への鍵となります。

素早く解くためのひとつの方法として「仕訳を書かない」というテクニックがあります。

ため私は本試験でも問題文の横にメモを書くか電卓のメモリー機能を駆使することですべて解きました。

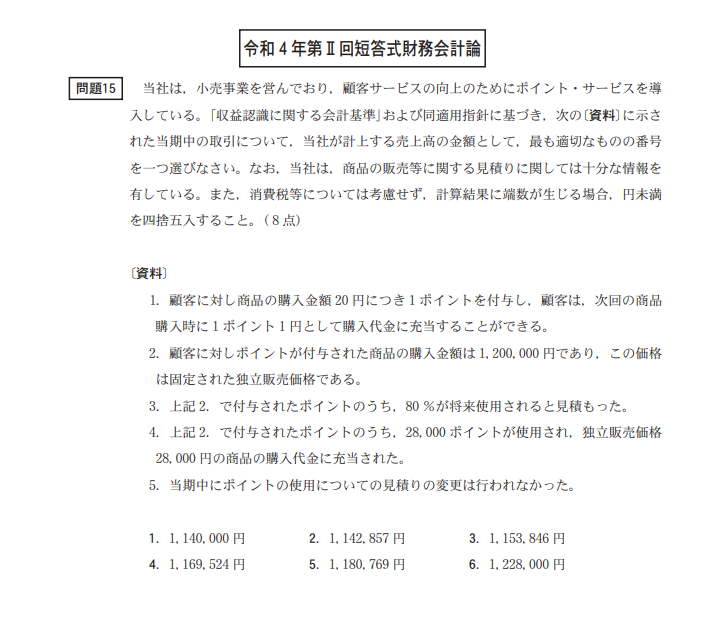

実際の本試験の問題をベースに、私が実際に問題を解くときの頭の中と電卓の操作を説明します。

- 収益認識基準のポイントの問題なので独立販売価格での按分が必要

- 答えるのは売上の金額なので、販売したときの売上とポイントが利用されたときの売上の合計が答え

- 販売したときの売上は購入金額とポイントの割合で計算する。利用率の80%掛けるのだけ忘れない

- 使われたポイントは契約負債の金額に利用された割合を掛ける

- 1,200,000【÷】20【×】0.8 【M+】

- 1,200,000 【M+】 【÷】【MR】【×】1,200,000【=】

- 【MC】【M+】

- 【MR】【-】1,200,000【=】 ここで出た46,153をメモ

- 1,200,000【÷】20【×】0.8【÷】【÷】28,000【=】【×】46,153【M+】

- 【MR】 →答え1,180,768円なので5番

私の手癖が入っているので、電卓の操作が最短ルートかわからないですが実際に解いてみたときの動きです。

上記、頭の中の思考と電卓の操作は合わせても1分程度です。

問題文を30秒で読んで、読み終わると同時に電卓を叩いて30秒ほどで答えが出ているイメージです。やっていただければわかりますが、上記の電卓の操作は会計士試験を受ける方であれば30秒もかからないと思います。

頭の中については説明のためにあえて文章にしましたが、実際のところはここまでひとつひとつ考えておらず、ほとんど反射と良いスピードで上記が頭に浮かんでいます。

受験生ここまで出来るようになるにはどんな勉強をすればいいの?

ポイントは3つです

- とにかく量をこなす

- 頭の中に仕訳が瞬時に浮かぶ

- 仕訳を書かなくても計算ができる

とにかく量をこなす

しつこいですが、再度言います。

財務会計論(計算)をマスターするにはとにかく問題演習の量をこなすことが重要です。

頭の中に仕訳が瞬時に浮かぶ

仕訳を書かない練習の第一歩は、問題を見た瞬間に仕訳がすべて頭に浮かぶようになることです。

仕訳が頭に浮かぶとは2つの意味があります。

- 貸借の勘定科目が即答できる

- 勘定科目ごとの数値の出し方を即答できる

当たり前ですが仕訳は「勘定科目」と「金額」で構成されますので、2つが瞬時に思い浮かぶように意識して問題演習をこなしていきましょう。

仕訳を書かなくても計算ができる

上記具体例で解説した売上高の計算は、仕訳を書かずに売上高を計算しています。

【仕訳を書かなくても計算できる】レベルが仕訳を書かない場合のゴールです。

仕訳を書かずに計算を行うためのポイントは3つです

- 文章ごとに必要となる仕訳・計算が頭に浮かぶ

- 問題文をすべて読んで関係ある文章のみをピックアップ

- 電卓の機能を駆使して計算を行う

いきなりポイント3つをこなすのは難しいので、まずは問題文を読んで頭の中で仕訳が瞬時に浮かぶトレーニングをしましょう。

仕訳が頭の中で瞬時に浮かぶようになれば、関係ある文章のみを読んだ瞬間にピックアップできるようになります。

文章がピックアップできて、仕訳が頭の中で瞬時に浮かぶようになれば電卓のテクニックは機能を覚えるだけですのでそこまで難しくはありません。

ため極めると本当に電卓を叩くだけですべての問題が解けるようになります!

財務会計論の勉強法(理論編)

- 財務会計論(計算)と常にリンクさせる

- 話の主軸を常に意識する

- メモはすべてテキストに集約

財務会計論(理論)で私が勉強時に意識していたポイントは上記3つです。

また、短答と論文の独自のポイントもありますので順番に説明します。

短答と論文共通

財務会計論(理論)は一部の特殊な論点(概念フレームワーク等)を除けば、比較的理解が優しい科目だと思っています。

というのも、財務会計論(理論)は実際の計算を財務会計論(計算)でも勉強をするので、計算をマスターすれば自ずと理論の理解も身についてくるからです。

ですので、財務会計論(理論)の勉強では財務会計論(計算)と常にリンクさせることが重要です。

財務会計論(計算)と常にリンクさせる

財務会計論(計算)の勉強法でも紹介しましたが、私が良く行っていたのは左に財務会計論(計算)のテキスト、右に財務会計論(理論)のテキストを開きながら勉強する方法です。

財務会計論(理論)と(計算)は密接にリンクしていますので「この考え方があるからこの計算をするんだ」と理解することが重要です。

例えば、計算の例題で紹介した収益認識基準のポイントに関する問題も

- 自社のポイントは商品の販売とは別の履行義務(Step2)

- 履行義務が異なるので契約価額を按分する必要がある(Step4)

- 契約価額は独立販売価格で按分する必要がある(Step4)

- 商品の販売は販売時点、ポイントは利用された時点で収益を認識する(Step5)

といった理論背景を理解しつつ、計算の問題も解けるようになると理解がどんどん深まります。

話の主軸を常に意識する

財務会計論(理論)では、会計処理の趣旨や考え方の説明を求められることが多いですが、どのような考え方(主軸)で説明するのかが重要です。

代表例で言えば「のれんを償却するか否か」や「リース資産をオンバランスするか否か」等です。

現状の日本の会計基準ではのれんは償却、リース資産は原則オンバランスですが、のれんを償却しない、リース資産は原則オフバランスする考え方もあります。

どちらの考え方にもメリット・デメリットがあり、日本基準で採用している理由・採用していない理由があります。

話の主軸、すなわちどのような考え方で説明するかという視点が財務会計論(理論)では非常に重要です。

メモはすべてテキストに集約

講義中や自分自身のメモはすべてテキストの余白に書き込みましょう。

別のノートは絶対に作らない方がいいです。

理由は3つです。

- 別ノートを作っている時間がもったいない

- テキストとメモを同時に見れるようにする

- 持ち運びや管理が大変

会計士試験のテキストはどの予備校もとても良くできてますので、個人的にはそこまで色々とメモをすることはないと思います。

そのためわざわざ別のノートを丁寧に作っている時間がもったいないです。

正直に言うとそんな時間はないです。。。

それでもメモをするのであれば、テキストの内容とメモの内容が同時に見れるようにテキストへの書き込みがおすすめです。

どうしても余白に入らない場合、私は白紙にメモを書いて、それをテキストにのりで貼ってました。結構貼り方が難しいのであまりおすすめはしてないですが・・・。

また、最初に書いた通り大原であれば財務会計論だけでテキストや問題集が14冊あり、他の科目も考えると50冊近くはあります。

さらにノートを作るとテキストやノートの整理、持ち運びが大変だったりと勉強と関係ないところで時間がかかったり体力を使ってしまいます。

ですので、メモはひたすらテキストに書き込んでいきましょう。

短答の勉強法

財務会計論(理論)は公認会計士試験の科目の中で、もっとも短答用の勉強の必要性が低い科目です。

短答用の勉強方法として唯一おすすめしたいのは、テキストから勉強をするのではなく問題集を解いてからテキストを見るという勉強方法です。

問題集を解く→テキストを見直すの順番で勉強する

財務会計論(理論)は財務会計論(計算)とリンクさせた勉強を行えば、理解は自ずと付いてきます。

そのため、テキストを改めて読み直すよりはどんどん短答用の問題集を解きまくる方法をおすすめします。

- 短答の問題集を解く

- 間違ったところや知識が曖昧なところをテキストで見直す

- 1.2をひたすら繰り返す

短答についてはこの方法が王道です。

この方法さえ知っていればあとはひたすらやるのみです。

論文の勉強法

財務会計論(論文)は短答と異なり、自分自身で答えを書けるようになる必要があるため、暗記が必要になってきます。

また理解についてはここまで解説してきた計算とリンクさせる方法を中心にしつつ、計算とあまりリンクしないような例えば概念フレームワーク等の勉強が必要になってきます。

暗記と理解をまとめて行うために、私が行っていた勉強方法を解説します。

問題集は丸暗記

大原では財務会計論(理論)の問題集が1冊配布されます。

論点ごとに問題文と解答が1セットになっているテキストです。

私は問題集の解答をすべて暗記しました。

もちろん、一言一句完璧に暗記したわけじゃないです。

ただ、正確に数えていたわけじゃないですが、問題集を20周はしていましたので、結局ほとんど暗唱できるレベルになりました。

論文の本試験1週間前は、テキストを見なくても載っている順に解答をすべて書けるようになってました。

この方法のメリットは3つあります

- 理解が進む

- 論文式の解答を書けるようになる

- 重要論点をすべてマスターできる

実はテキストではなく問題集を暗記している点がポイントです。

問題集は当たり前ですが「なぜ?」や「説明せよ」等の疑問形式で聞かれているため、その解答を覚えることで、自然と頭の中が整理できて気づけば内容が理解できるようになります。

ためウソのように思えるかもしれませんが、1問だけでいいのでぜひ試してみてください。

また、問題集の解答を暗記しているので、極論まったく同じ問題が出れば完答できます。

本試験で同じ問題がでることはありえないですが、似たような問題が出れば部分点は確実に取れます。

さらに問題集は厳選された問題が1冊にまとまっていますので、絶対にマスターすべき重要な論点に絞った勉強ができます。

問題集ではでてこない特殊な論点は答練で補完することになりますが、私は答練の解答も同じような形で暗記していました。

ただし答練はすべてではなく、重要な論点(問題)に絞っていました。どの問題が重要なのかは都度講師に相談することが重要です。

暗記は声に出して覚える

- 何度も何度も音読して暗記する

- 書いて覚える方法は早々にやめるべき

人間は忘れる生き物ですので、暗記=覚えるためには何度も反復することが重要です。

私は特に何度も音読する方法をおすすめしています。

音読は【目で文章を追い】【口から声を出し】【耳で声を聴く】と1度で3箇所から情報が入る方法のため、ただ読むだけよりも記憶の定着率が高いです。

なお、暗記をするときにひたすら書いて覚える人もいるかと思いますが、公認会計士試験については書いて覚える方法は早い段階でやめるべきです。

理由は簡単で時間が足りないからです。

財務会計論(理論)だけなら書いて覚える方法でも良いですが、公認会計士試験は会社法や監査論等の他の科目があり、書いて覚える方法はいくら時間があっても間に合いません。

また書いて覚える方法は机に座らないとできませんが、音読は移動中・トイレ・お風呂等々場所を選ばない点からもおすすめです。

勉強時期ごとの勉強法

ここからは財務会計論の勉強する時期によって注意すべきポイントを、勉強を始めたときから論文式試験が終わるまでの時間軸で解説していきます。

人によって勉強期間は違うと思いますので、最初の何ヶ月などではなく、

- 入門期

- 問題演習期

- 短答直前

- 論文直前

の4つにわけて解説していきます。

それぞれの期間は以下の通り定義しています。

勉強を始めた頃からすべてのテキストを1周するまで

入門期が終わってから短答1ヶ月前まで

短答本番の1ヶ月前から短答本番まで

短答終了から本番まで

入門期

- (計算)講義が終わったら必ずその日のうちに問題演習をする

- (理論)講義が終わったら必ずその日のうちに問題集を読み込む

入門期は新しい知識を入れる時期ですが、どんどん新しい知識が入ってきて、どんどん忘れていく時期でもあります。

ハッキリ言ってこの時期は忘れても仕方ないです。

大事なことは「忘れても良いので1度は覚える(理解する)」ことです。

そのため講義が終わったら、必ずその日のうちに復習をしましょう。

具体的には、計算は問題演習を行う、理論は問題集を読み込むことです。

思い出し作業と記憶の定着はこの後の問題演習期で行いますので、入門期はとにかく「理解」に努めましょう。

問題演習期

- 【答練を解く】【テキストや問題集を見直す】をひたすら繰り返す

- 正直一番ツライ時期

誤解を恐れずに言えば、この時期は答練を解いて、見直しを行うマシーンになってください。

ここまで解説してきた内容を意識しつつ、あとはひたすら繰り返しやるだけです。

ため

ためただこの時期が本当に一番ツライです。。。

受験生なんでこんなミスしたんだろう?

ぺんぎん

ぺんぎん昨日見たところなのにもう忘れてる

受験生また同じところ間違えた

等々、メンタル的に一番やられるのがこの時期です。

そのため、なんでも良いのでリフレッシュ方法を確立しておく必要があります。

リフレッシュ方法については人によって異なりますが、私はシンプルに飲酒です。

短答直前

- (計算)特別なことはしない

- (理論)短答の問題集を解きまくる

計算

短答前は短答の問題形式に慣れるために答練を解いていましたがそれ以外に特別なことはしませんでした。

暴論かもしれませんが、財務会計論(計算)は短答も論文も答えに選択肢があるかないかぐらいの違いしかないと思っているので、短答のための特別な勉強はしませんでした。

なお、すでに解説した「短答の間違えている選択肢の答えを出してみる」はこの時期ではなく、問題演習期に行っています。あくまで理解を深める勉強方法のため、追い込み時期となる短答の直前にはほとんど行っていませんでした。

理論

とにかく短答の問題集や答練を解いて、わからないところや曖昧なところはテキストや会計基準を読み直すの繰り返しです。

すでに解説した問題集の暗記もこの時期はお休みで、短答の問題集を解くことに終止しました。

論文直前

- (計算)特別なことはしない

- (理論)問題集の暗記と答練の繰り返し

計算

すでに解説した「1日1回は触れる」以外は、ただ問題を解いて見直してを繰り返しただけです。

ここまで来るともう特別なことや勉強していない範囲もないので、ただひたすらに忘れないようにすることと、解答の精度を高めることのみに終止しました。

理論

短答直前で問題集の暗記を休んでいたため、まずは問題集の暗記を仕上げるようにしていました。

あとは答練を解いて見直すだけです。

最終的には財務会計論(理論)は問題集の全ページととすべての答練の見直しが2日間あれば終わるレベルになるまで理解と暗記を仕上げました。

本試験の解き方

財務会計論は短答も論文も問題量が桁違いのため、本試験を解くためのテクニックや流れを解説します。

短答

私が短答を解いたときは次のような流れで解きました。

- 全問をザッと確認(2分)

- 計算問題のウチ、時間が足りないor解けなさそうな難問をチェックする(1分)

- 理論問題を解く(25分)

- 計算問題のウチ、難問以外の問題を解く(40分)

- 難問とした計算問題を解く(15分)

- 見直し(30分)

- マークする(5分)

- 最終チェック(2分)

全問をザッと確認(2分)

まずは全40問をザーッと確認します。

ここで見るべきポイントは2つだけ

- 計算と理論それぞれの分量

- 難問の判定

計算と理論では解答にかかる時間が全然変わってきます。

そのため、例年通りの出題比率であれば問題ありませんが、比率が大きく変わっている場合は時間配分を変える必要があります。

また、難問を見つけることも重要です。

計算問題のウチ、時間が足りないor解けなさそうな難問をチェックする(1分)

ここで言う難問は計算問題限定です。

理論の難問は一旦無視です。

難問は「解けるけど時間がかかりそう」「解けなさそう」の2つを基軸に考えましょう。

難問とした問題は、時間が足りない場合には一切解かないこともありうるので、本当に厳しそうな問題に絞ってチョイスしましょう。多くても2問程度が目安です。

理論問題を解く(25分)

全体の把握が終わったら、まずは理論問題を解きましょう。

理論問題は25分で終わらせて、残りの90分は計算用に取っておきたいです。

理論を解くときに、問題をA,B,Cの分類に分けておくと後で見直しに役立ちます。

A:絶対に当てたい

B:極力当てたい

C:わからない

見直しのときにA、Bの問題を中心に見直しをして、Cは割り切って見直しをしないようにしましょう。

また、Aの問題は間違えたら不合格だというぐらいの気持ちで慎重に回答しましょう。慎重に回答すれば確実に正答できる問題です。

計算問題のウチ、難問以外の問題を解く(40分)

前から順番に解いていきますが、いきなり解かずその問題が解けそうか10秒だけ考えてみてください。

解けそうかどうかのポイントは

- 問われている論点が網羅的に思い出せるか

- 仕訳がイメージできるか

- 解答までのルートがイメージできるか

です。

「仕訳を書かない練習」で解説した内容ができるかどうかを10秒以内に判定してください。

できると思ったら解いてください。

できない、または「あれ?」と思ったら飛ばして次の問題にいきましょう。

1周できたら、できないまたは「あれ?」と思った問題を再度見てみましょう。

同じようにできると思うか判定して、できると思ったら解く、できないと思ったら難問扱いにしてしまいましょう。

特に計算問題は予想より時間がかかってしまうことがありますので、常に時間を意識しながら解くことが重要です。

また、理論と同じく問題をA,B,Cで分類分けをしておきましょう。

難問とした計算問題を解く(15分)

最初の全体チェックで難問とした問題を解きましょう。

完璧に解けなかったとしても選択肢の6つのうち、2つまでや3つまでに絞れるようにすれば最後は勘で書いたとしても正答率が上がりますので、ギリギリまであがきましょう。

ただし、制限時間は残り30分までです。残り30分は見直しのために取っておきましょう。

見直し(30分)

最後の30分は必ず見直し用に時間を取っておきましょう。

すべてを見直すことは不可能ですので、絶対に間違えてはいけない分類Aの問題を中心に見直します。

余裕があればAとした問題の数を数えておきましょう。極論ですが、Aの問題が8割~9割あり、Aの問題が完答なら合格確実ですのでAの問題の見直しに集中しましょう。

Aの問題が少なければ、Bの問題のなかでも比較的自信がある問題を中心に見直しましょう。

マークする(5分)

解答用紙へのマークは最後に行いましょう。

財務会計論は問題を順番通りに解くわけではないので、都度マークするとマークミスをしやすいです。

また、マークシートを1度塗りつぶした後に消して塗り直すのは意外と時間がかかります。

そのため「自分の解答はこれだ」と決めた、最後の5分で塗るようにしましょう。

ちなみに40問のマークは意外と時間がかかるので、絶対に5分は時間を確保してください。

不安であれば難問を解く時間を5分減らして、マークする時間を10分にしたほうが良いでしょう。

最終チェック(2分)

最後の2分は受験番号や名前の記入ミスや記入漏れがないか、マークミスがないかのチェックを行いましょう。

小さなことですが、こんなところでミスっては泣くに泣けません。

その他テクニック

最後に短答のテクニックとして、私が使っていた方法を1つだけ紹介します。

- 迷ったら4→3→5→2→6→1の優先順位

マークシート問題あるあるで「2択に絞れたけどどっちかわからない」というときがあります。

考えてわかるのならいいのですが、考えすぎて時間切れになるのも怖いですし、考えてもわからないところはわからないと割り切る必要があります。

そのため、私は迷ったときの解答の優先順位を決めました。

迷ったらとにかく4番、次は3番、その次は5番・・・という感じです。

例えば1番と4番で迷ったら答えは4番です。

2番と5番で迷ったら5番です。

番号は何番でも良いのですが、ちょっとでも迷っている時間を減らせますので本試験前に自分ルールを決めることをおすすめします。

論文

私が論文を解いたときは以下の流れで解きました。

- 全問をザッと確認(5分)

- 理論問題を一通り解く

- 計算問題を解く

- 見直し

順番に解説していきます。

全問をザッと確認(5分)

短答と同じく、全部の問題をザーッと確認します。

このときのポイントは2つ

- 計算と理論それぞれの分量

- 問題ごとの時間配分

論文の場合は、例えば理論問題で単純な定義を聞くだけの簡単な問題、面倒な計算問題、考えて書かないといけない理論問題があります。

そのため、問題ごとの難易度の判定とおおよその時間配分を決めます。

難易度の判定は短答のときに紹介した問題をA,B,Cの分類に分けておく方法をそのまま使っています。

A:絶対に当てたい

B:極力当てたい

C:わからない

見直しのときにA、Bを中心に行いCは割り切って見直しをしないようにしましょう。

また、Aの問題は間違えたら不合格だというぐらいの気持ちで慎重に回答しましょう。慎重に回答すれば確実に正答できる問題です。

時間配分については、最後の見直しに30分は確保したかったので、おおよそ150分で全問題を解くようなイメージで時間配分を決めました。

とはいえ、時間配分に時間をかけてしまうと本末転倒なので、本当にざっくりです。

理論問題を一通り解く

私は理論問題は先にすべて解きました。

わからないところは、1行だけでも答案を埋めるようにして、とにかく白紙を作らないようにしました。

計算問題を解く

理論問題を解いたあとに計算問題を解きます。

基本的には前から解いていきますが、時間がかかりそうな問題は後回しにしたりしました。

ある程度簡単な問題をまずは解いて、その後難しそうな問題に手を付けました。

決めていた時間配分を大幅に超過すると判断したら、早い段階でその問題は諦めて、それっぽい数値を書いておきました。

見直し

見直しの方法はほとんど短答と同じです。

絶対に間違えてはいけない分類Aの問題を中心に見直し、Bの問題のなかでも比較的自信がある問題を中心に見直しましょう。

その他小ネタ

最後によく聞く受験テクニックについて個人的な意見を述べたいと思います。

具体的には・・・

- 勘定科目の略し方

- 電卓の使い方

勘定科目の略し方

好きに略せばいいと思います

すでに説明した通り、会計士試験を受ける人の目指すべき姿は「仕訳は書かず、仕訳を書かなくても計算ができる」状態です。

そのため最終的にはそもそも勘定科目を書かなくなるので略す必要がありません。

むしろ、理論の問題を解くためには正式な科目名をしっかり覚えておく必要があるため、変な略し方をして、本来の名前が思い出せなくなってしまうぐらいなら、毎回きちんと書いたほうが良いと思います。

電卓の使い方

- 右手と左手は好きな方で打てば良い

- ブラインドタッチの練習はいらない

- メモリ、GT機能などはフル活用

右手と左手は好きな方で打てば良い

ネット上で「電卓は利き手と逆の手で打ったほうが問題を早く解ける」という解説を見かけますが、正直どっちでも大差ないです。

私は右利きの電卓右打ちですが、会計学トップでしたし、他の受験生に比べても明らかに問題を解くスピードが早かったと自負しています。

財務会計論(計算)を解くときに1番時間がかかるのは、考えたり悩んだりしている時間なので電卓が右手か左手かでほとんど違いはないと思います。

ブラインドタッチの練習はいらない

ブラインドタッチはテクニックとして必須なのは間違いないですが、練習は不要です。

何度も言いますが、財務会計論(計算)はとにかく問題を解きまくることが重要です。

そして問題を解きまくっていれば、特別練習しなくても電卓のブラインドタッチはできるようになります。

電卓の練習をするぐらいなら、その時間を使って問題を解くべきです。

メモリ、GT機能などはフル活用

メモリ機能やGT機能は最大限活用するべきです。

右手と左手ではスピードに大差はないですが、メモリ等の機能は使うだけで問題を解くスピードはかなり変わるので、電卓の機能はぜひマスターのための練習をするべきです。

まとめ:計算は問題を解きまくり、理論は計算とリンクさせる

- とにかく問題を解きまくる

- 計算と理論は常にリンクさせる

- 計算問題には毎日触れる

- 本試験では全体を見渡してから、作戦を立てて解いていく

財務会計論を制するものは公認会計士試験を制します。

ぜひとも財務会計論を得意科目にして、合格への大きな力としてください。

では、今日はここまで。最後まで読んでいただきありがとうございました!

コメント

コメント一覧 (2件)

色々悩みながら会計に関する業務をしています。税理士科目の法人税を勉強しており、科目を取ったら改めて財務会計を勉強したいと思います。実務で会計が身についていないことを痛感するからです。財務会計を学ぶのであれば、試験用でついしっかり学習したくなるのですが、おすすめの勉強法を教えていただけませんか。

現在法人税法の勉強をされているのであれば、税理士の簿財を勉強するのが1番早いかと思います。

試験用でしっかり学習しようと思うことは全く悪いことでありません。

今は法人税法の勉強で時間が取れない状況と推察しますが、実務で悩んだ場合はとにかく会計基準、適用指針、設例の読み込みとBig4などの解説記事を参考にし続けて都度都度勉強する以外に道はないと思います。千里の道も一歩からです。