こんばんは、ためです。

公認会計士試験を受けようか迷っているので、まずは日商簿記を受けて自分に適性があるか試してみようと考えている方は、少なくないのではないでしょうか。

今回は公認会計士を目指している方、とりあえず簿記を勉強しようと思っている方に、日商簿記1級と公認会計士試験の難易度の違いや試験を受けるときのおすすめの勉強の順番をお伝えします。

こんな人におすすめ

- 公認会計士試験合格のためにまずは日商簿記1級の合格を目指している人

- 簿記の勉強を始めて、そこからさらに高みを目指したい人

- 公認会計士を目指すか迷っている人

ため

ためこの記事は日商簿記1級にも合格し、公認会計士試験に当時最年少で一発合格し、さらに会計学の順位がトップだったした私が自信をもってお届けします。

日商簿記1級の勉強をしてから、公認会計士試験を受けるべき?

いきなり結論です!

公認会計士試験を受験する前に日商簿記1級を受験・合格する必要はありません!

その理由を説明するために、まず公認会計士試験と日商簿記1級の難易度の違いを説明します。

公認会計士試験と日商簿記1級はどっちが難しい?

公認会計士は名前の通り、簿記=会計の最高峰の資格であることは間違いなく、日商簿記1級の延長線上にありますが、試験の内容だけで言えば、全然違います!

公認会計士試験の方が圧倒的に難しいです。

では、具体的にどれだけ公認会計士試験の方が難しいか詳細を具体的に説明します!

試験範囲(量)の違い

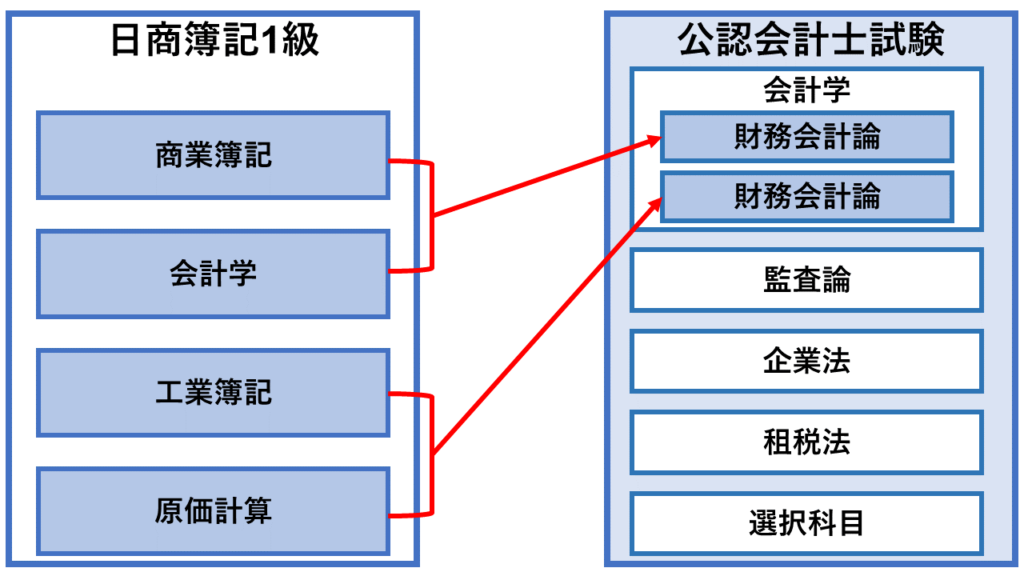

公認会計士試験は会計学(財務会計論、管理会計論)、監査論、企業法、租税法、選択科目(経営学、経済学、統計学、民法)の5科目に対して、日商簿記1級は商業簿記、会計学、工業簿記、原価計算の4科目です。

科目数だけでいえば一見大差ないように見えますが、会計士試験のほうが圧倒的に範囲が広いんです。。。

わかりやすくまとめると↓のとおりです!

つまり日商簿記1級の試験範囲は公認会計士試験の会計学というわずか1科目に過ぎません。

日商簿記1級の試験に監査論、企業法、租税法、選択科目の4つが追加され、そのひとつひとつが簿記1級と同程度のボリューム(ないしそれ以上)がありますので、試験の量で言えば圧倒的に公認会計士試験の方が上です。

これを聞くと、次にこういう疑問が浮かぶのではないでしょうか。

ぺんぎん

ぺんぎんじゃあ公認会計士試験の会計学と日商簿記1級は同じなの?

ため

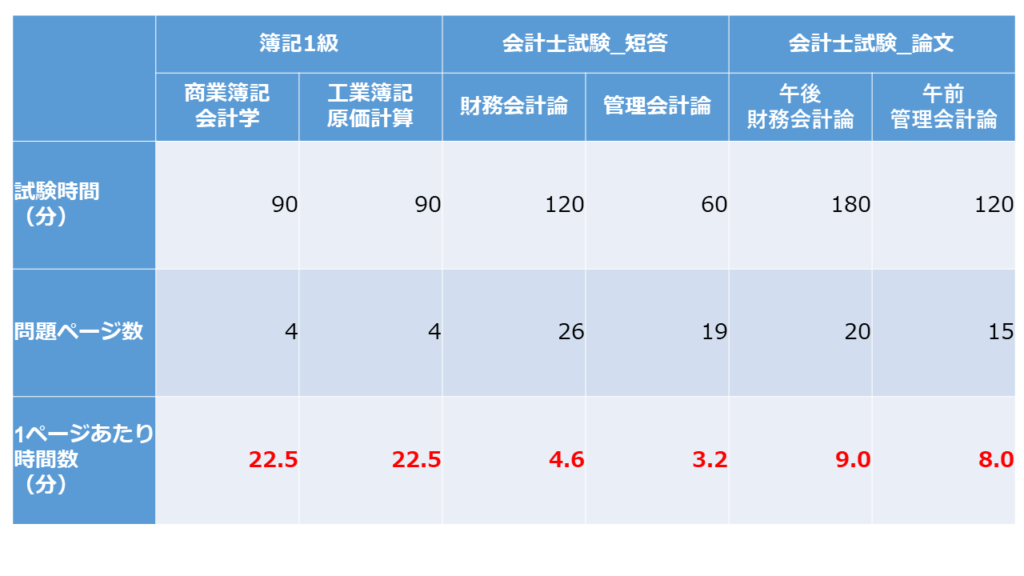

ため公認会計士試験の会計学と日商簿記1級は、同じ内容に見えますが、試験の問題量も圧倒的に会計士試験の方が上です。

実際の問題のページ数と試験の時間数を比べてみましょう。

公認会計士試験_短答:2021年5月実施分より

公認会計士試験_論文:2021年8月実施分より

公認会計士試験のほうが問題量が圧倒的に多いことが一目瞭然かと思います。

1ページにかけられる時間も圧倒的に少なく、問題を素早く解く力が日商簿記1級以上に求められることがわかります。

試験問題(質)の違い

公認会計士試験の会計学と日商簿記1級は同じ範囲ですが、試験の内容も公認会計士試験の方が難しいです。

具体的に計算問題と理論問題を見比べてみましょう!

ただ、日商簿記の問題は著作権上、問題を直接貼れないのでリンクから御覧ください。

問題をうまく見れない方は、概略を問題の下にまとめているので、そちら参照にしていただければと思います。

財務会計(商業簿記&会計学) の計算問題

わかりやすいところで、連結の問題を例としてあげます。

日商簿記1級 第158回 商業簿記第2問

- 子会社・関連会社は合計2社

- 1社は持分法適用会社から追加取得で子会社に、もう1社は子会社から一部売却で持分適用会社に

- 資本連結関係のみの比較的シンプルな問題

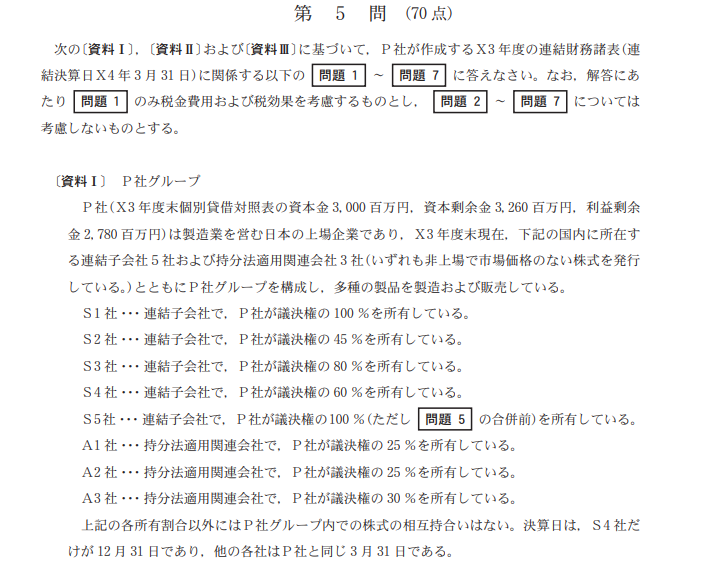

公認会計士試験 2021年論文式試験 会計学(午後)

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/r3shiken/shikenmondai/02.pdf

該当箇所を抜粋

- 子会社、関連会社は合計8社

- 1社は子会社株式の取得を4回に渡って実施しており、投資先→持分法適用会社→子会社化→さらに追加取得

- 資本連結以外に未実現利益(&税効果)、子会社の業績悪化による親会社単体の株式の強制評価減+連結上ののれんの減損、持分法適用会社に対する債権の評価及び株式の減損、子会社が外部の会社を合併したことによる持分比率の減少などの論点付き

ぜひ実際の問題を御覧ください。リンクのPDFの29ページ目からです。

私は一通り見て、ちょっと吐き気がしました笑

財務会計(商業簿記&会計学)の理論問題

同じ理論問題で包括利益に関する問題がありましたので、見てみましょう。

日商簿記1級 第158回 会計学第1問(1)

- その他の包括利益について、内容を説明し「その他の包括利益」という言葉を書けば正解

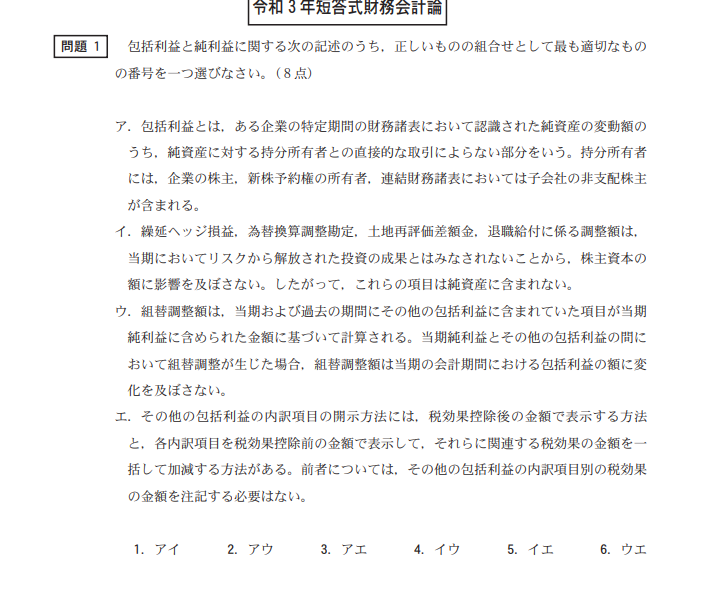

公認会計士試験 2021年5月短答式試験 財務会計論

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/r3shiken/shikenmondai/02.pdf

該当箇所を抜粋

- 短答なので選択式ですが、選択肢4つのすべての正誤が判断できないと解答不可能

- 包括利益の基本的な知識に加えて、組替調整額や開示・注記についての理解が必要

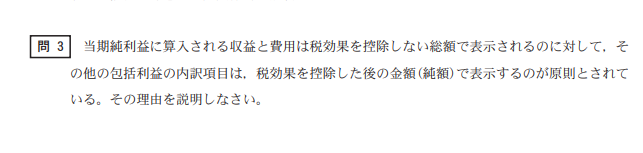

公認会計士試験 2016年論文式試験 会計学(午後)

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/ronbun_mondai28a/04.pdf

該当箇所を抜粋

- 包括利益の処理についてその理由を説明する

- 解答欄は5行に渡る

管理会計(工業簿記&原価計算)の問題

超頻出論点の標準原価計算関係を見てみましょう。

日商簿記1級 第159回 工業簿記問題

- 修正パーシャルプランによる工程別標準原価計算

- 原価計算を行って、仕掛品の残高や原価差異を解答

- 標準原価計算制度のメリット等について、4つの選択肢の中から正しい問題を選択

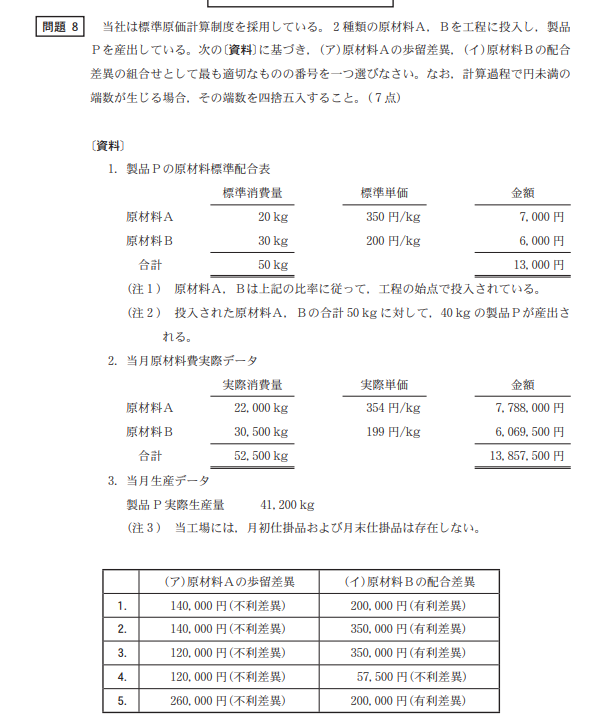

公認会計士試験 2021年5月短答式試験 管理会計論

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai_r03/02.pdf

該当箇所を抜粋

- 標準原価計算

- 原価計算を行って原価差異を解答

- (私見)管理会計の短答は日商簿記1級より簡単な問題もある

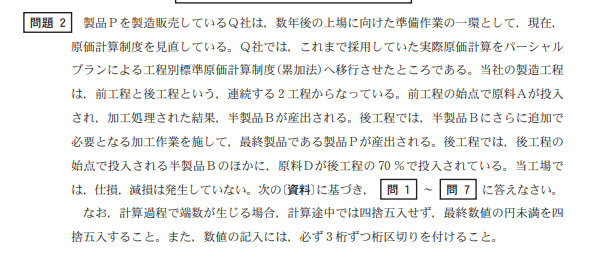

公認会計士試験 2021年論文式試験 会計学(午前)

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai_r03/02.pdf

該当箇所を抜粋

- 実際原価計算を標準原価計算に移行

- 原価計算を行って、仕掛品の残高や原価差異を解答

- 標準原価計算の概念や原価計算制度の役割や期待について解答が必要

こちらもぜひ実際の問題を御覧ください。リンクのPDFの17ページ目からです。

問題の質のまとめ

いかがでしょう?

現在簿記の勉強を始めたばかり、これから勉強を始める!という人でも、公認会計士試験のほうが難しいことがわかったかと思います!

勉強する順番は?

ここまで記事をご覧頂きますと、こう思いませんか?

ぺんぎんまずは日商簿記1級まで受けて、そこから公認会計士試験を受けよう

ため

ためちょっと待った!

最初に言いましたが、公認会計士試験合格を目指すなら日商簿記1級の受験を事前にする必要はないです!

ぺんぎんえ、でも日商簿記1級のほうが公認会計士試験に比べれば優しいし、まずは日商簿記1級から受ければいいんじゃない?

ため

ため公認会計士試験合格を目指すのであれば、公認会計士試験の勉強だけをしっかりやりましょう!

公認会計士試験の勉強をしていれば、日商簿記1級が受かるだけの実力はつきます!

公認会計士試験は日商簿記1級に比べて圧倒的に難しいことを述べてきました。

だから「日商簿記1級から・・・」という気持ちはすごくわかりますが、発想を逆転させてください。

「公認会計士試験を受かる実力があれば、日商簿記1級は楽勝」と思いませんか?

事実、私は日商簿記1級合格していますが、日商簿記1級の勉強は試験前日に過去問を3回分解いたのみです。勉強時間で言えば3時間程度です。

それでも日商簿記1級を94点という圧倒的な点数で合格しています。また、試験時間も余ってしまったので途中退出しています。

なので、日商簿記1級→公認会計士という道筋ではなく公認会計士試験の勉強→日商簿記1級合格→公認会計士の合格という流れがおすすめです!

私が受験生だった時代の具体的な勉強スケジュールや勉強法は下記の記事に書いてありますのでぜひご覧ください!

会計士になるなら日商簿記1級は受ける必要がない?

ぺんぎんあれ、じゃあ公認会計士の勉強して合格する自信があるなら、日商簿記1級を受験する必要なくない?

ためまたまたちょっと待った!

公認会計士試験の勉強中に日商簿記1級の試験を受けることを強くおすすめします!

公認会計士試験に受からない可能性も考える

公認会計士試験と比較すると日商簿記1級が簡単な試験に見えますが、日商簿記1級はかなり難易度の高い試験です。

「資格の取り方」というサイトによれば日商簿記1級の資格の偏差値67です。

社労士が65、中小企業診断士67、TOEIC700点が57ですので難易度はかなり高く、日商簿記1級の世間的な評価は極めて高いです。

確かに公認会計士試験に受かれば、日商簿記1級の資格はいりません。事実、私は日商簿記1級を持っていますが、履歴書には公認会計士しか書いていません。

でも、忘れてはいけません。

公認会計士試験はさらに難関な試験です。

私は一緒に公認会計士試験を勉強した友人、後輩、先輩が公認会計士試験に受からずにドロップアウトした人、授業や勉強についていけずに試験を受けることなく受験を諦めた人をいっぱい見てきました。

だからこそ

公認会計士試験に合格しなかったときのことを考えて、日商簿記1級を取得しておくことはリスクヘッジとしてはかなり重要なことだと断言します。

公認会計士試験に受からなかったとしても、試験勉強にあがき、もがき、頑張ったことは素晴らしい成果だと思います。

しかし、どんなに素晴らしい成果だとしても公認会計士試験を受験しただけでは、履歴書の資格欄には書けません。

日商簿記1級合格は履歴書の資格欄に書けます。

誤解を恐れずに言えば、公認会計士試験に受かる実力があれば日商簿記1級は楽勝ですので、ぜひ、受けることをオススメします。

日商簿記1級の価値と今後の簿記の重要性は下記記事で詳しく解説していますので合わせてぜひご覧ください!

成功体験を得る!

公認会計士試験中はヘコむことしかないです。

答練は点数取れないし、授業はドンドン進んでついていけないですし、、、

そんな中、世間では難関と言われると日商簿記1級を受かったときの達成感や成功体験は何事にも代え難いです。

私は最初に日商簿記1級を受けたときに、合計81点・原価計算9点の足切りで不合格だったので、2回目の受験で合格したときはめっちゃ嬉しかったです!

このときの達成感は何事にも変えられませんし、ぜひとも皆様にこの素晴らしさと感動をお伝えしたいのですが、こればっかりは実際に体験した人しかわからないと思います

ぜひ、この成功体験を得てください。正直病みつきになります。

私が2021年に宅建士にチャレンジした理由の半分ぐらいは、久々にこの成功体験が欲しくなったからです!

まとめ

今回の記事のまとめです。

- 公認会計士試験は簿記1級に比べれば、範囲・問題の難しさも圧倒的に上

- 公認会計士試験を受けるなら簿記1級から目指す必要はない。簿記1級は通過点

- 公認会計士試験を受けるなら、その過程で簿記1級は受けろ! 絶対受かる!

公認会計士試験と日商簿記1級はどちらも難関資格です。

どちらかの試験を受ける人、両方の試験を受ける人を私はいつでも応援しています!

コメント